Czym są konta wynikowe?Jak się pewnie domyślasz, konta wynikowe są jednym z rodzajów kont księgowych.

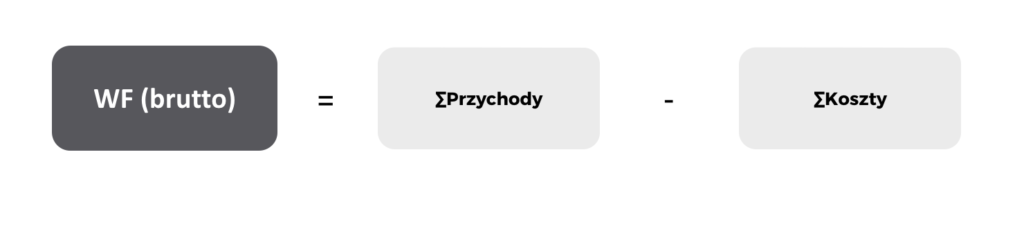

Konta wynikowe pozwalają na obliczenie wyniku finansowego, czyli odzwierciedlają poniesione koszty oraz przychody wypracowane przez przedsiębiorstwo. Zaś sam wynik finansowy jest uwzględniany w bilansie.

Czym konta wynikowe różnią się od kont bilansowych?

Konta wynikowe, czyli konta przychodów i kosztów są wynikiem pionowego podziału konta „Wynik finansowy”, a więc osobnym wyszczególnieniem operacji dotyczących przychodów oraz osobno kosztów. W przeciwieństwie do kont bilansowych, konta wynikowe nie posiadają salda początkowego, ani końcowego.

Do czego służą konta wynikowe?

Tego rodzaju konta pozwalają na osobną ewidencję kosztów oraz przychodów, a dzięki temu na prawidłowe ustalenie wyniku finansowego przedsiębiorstwa. Odbywa się to przez obliczenie różnicy pomiędzy przychodami i kosztami związanymi z prowadzoną działalnością dla wybranego okresu sprawozdawczego. Zatem jeżeli koszty są wyższe niż przychody, firma ma do czynienia ze stratą. Zaś jeżeli przychody przewyższają koszty, firmie udało się wypracować zysk.

Przykłady kont finansowych

Koszty, które ujemnie, czyli negatywnie wpływają na wynik finansowy, to na przykład:

- Wartość sprzedanych towarów

- Zużycie materiałów i energii

- Usługi obce (na przykład wynajem powierzchni)

- Wynagrodzenia

Z kolei do przychodów (korzyści) zwiększających wynik finansowy można zaliczyć:

- Sprzedaż produktów

- Sprzedaż materiałów i towarów

- Przychody finansowe

Jak w takim razie funkcjonują konta wynikowe?

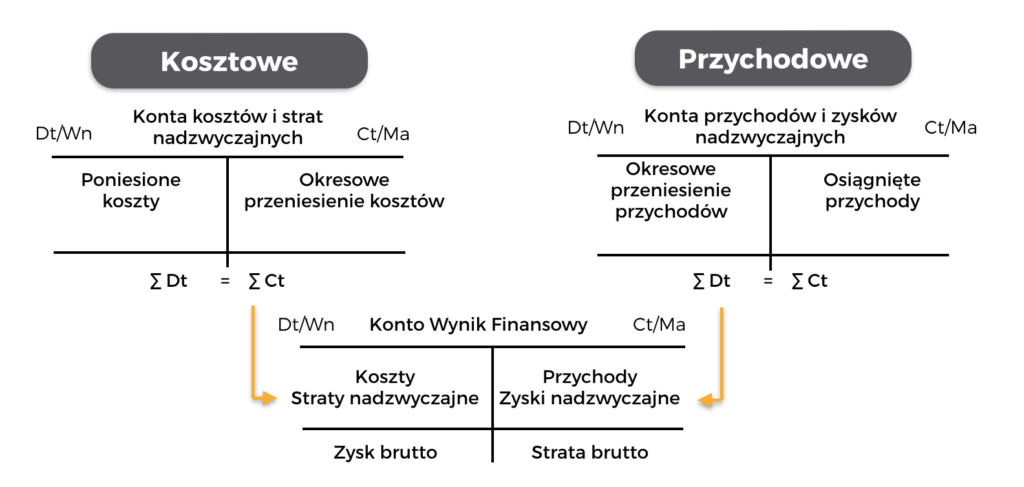

Otwarcie konta wynikowego następuje z chwilą zaksięgowania pierwszej operacji w danym okresie sprawozdawczym. Jak już wspomniałam, w przeciwieństwie dokont bilansowych, konta wynikowe nie mają salda początkowego, ani końcowego. I właśnie to stanowi cechę charakterystyczną kont wynikowych – po przeniesieniu obrotów na konto wyniku finansowego, na początku kolejnego okresu rozliczeniowego konta wynikowe wykazują saldo zerowe.

Konta przychodów i kosztów są kontami dwustronnymi. Co to znaczy? Każde z nich posiada zarówno stronę „Winien” Dt (lub Wn), jak i stronę „Ma” Ct (lub Ma). Na koncie przychodów, przychody księguje się po stronie kredytowej („Ma”), a koszty po stronie debetowej („Winien”). Zatem operacje na kontach kosztów zwiększają obroty debetowe, z kolei przychody zwiększają obroty kredytowe.

Konta wynikowe prowadzone są przez cały rok obrotowy, a obroty tych kont, czyli koszty i przychody wraz z końcem roku obrotowego są przenoszone na konto „Wynik finansowy”. Lecz trzeba przy tym pamiętać, aby koszty przeksięgować do wyniku finansowego po stronie debetowej, a przychody po stronie kredytowej.

Po przeksięgowaniu wszystkich transakcji, na koniec okresu obrotowego można ustalić wynik finansowy przedsiębiorstwa – a zatem zysk lub stratę. Następnie saldo konta„Wynik finansowy” jest przenoszone do bilansu, a konta kosztowe i przychodowe są zamykane.

Chcesz jeszcze lepiej zrozumieć działanie kont wynikowych w praktyce?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!