Gdy na biurku ląduje świeżo sporządzone sprawozdanie finansowe, większość osób – niezależnie, czy to przedsiębiorca, członek zarządu, czy księgowy – od razu zerka na RZiS. A dokładniej… na wynik finansowy: zysk czy strata?

Rachunek zysków i strat (RZiS) to jeden z kluczowych elementów sprawozdania, który odpowiada nie tylko na pytanie, czy firma zarobiła, ale też w jaki sposób to osiągnęła. Jakie przychody wygenerowała? Jakie koszty poniosła? Co miało największy wpływ na wynik?

W dzisiejszym wpisie pokażę Ci, jak krok po kroku analizować RZiS – na przykładzie, który pomoże zrozumieć strukturę i znaczenie poszczególnych pozycji. Zaparz kawę ☕ i chodź, prześwietlimy RZiS razem!

🎥Wolisz oglądać niż czytać?

Całą analizę możesz obejrzeć w formie wideo tutaj:

Zacznijmy od przykładu

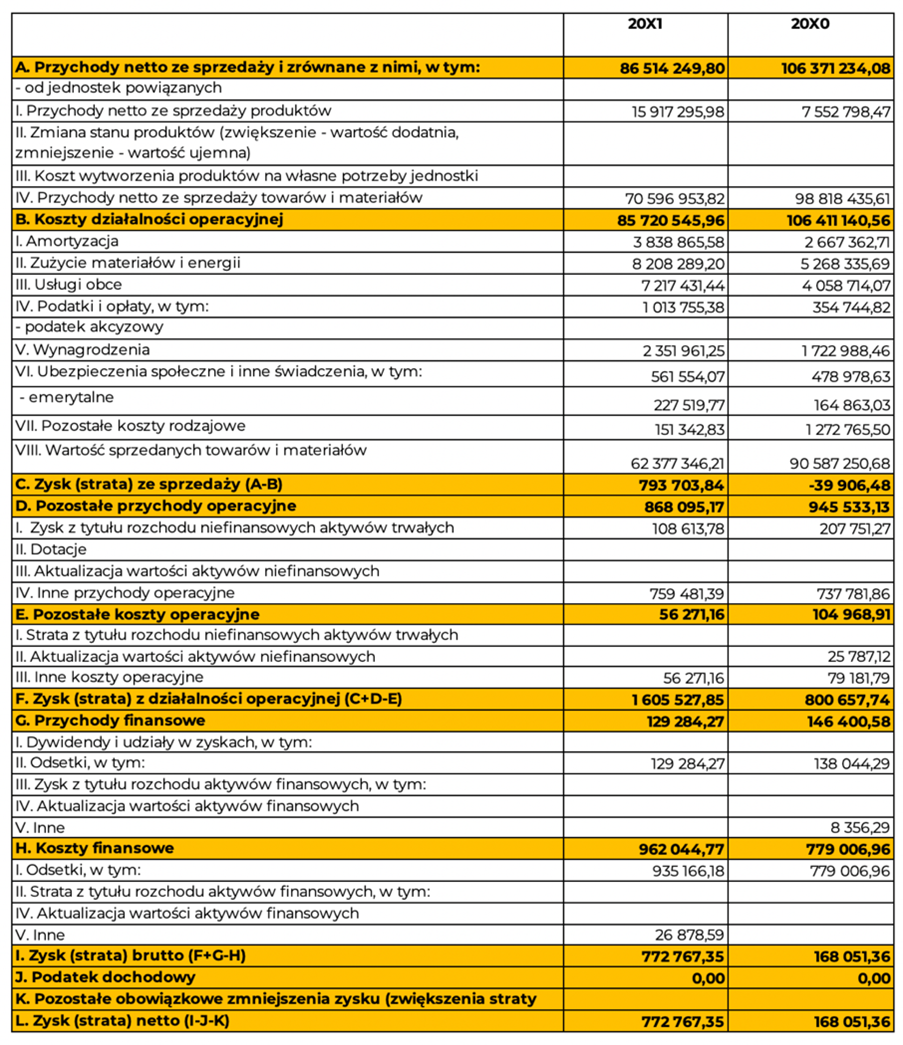

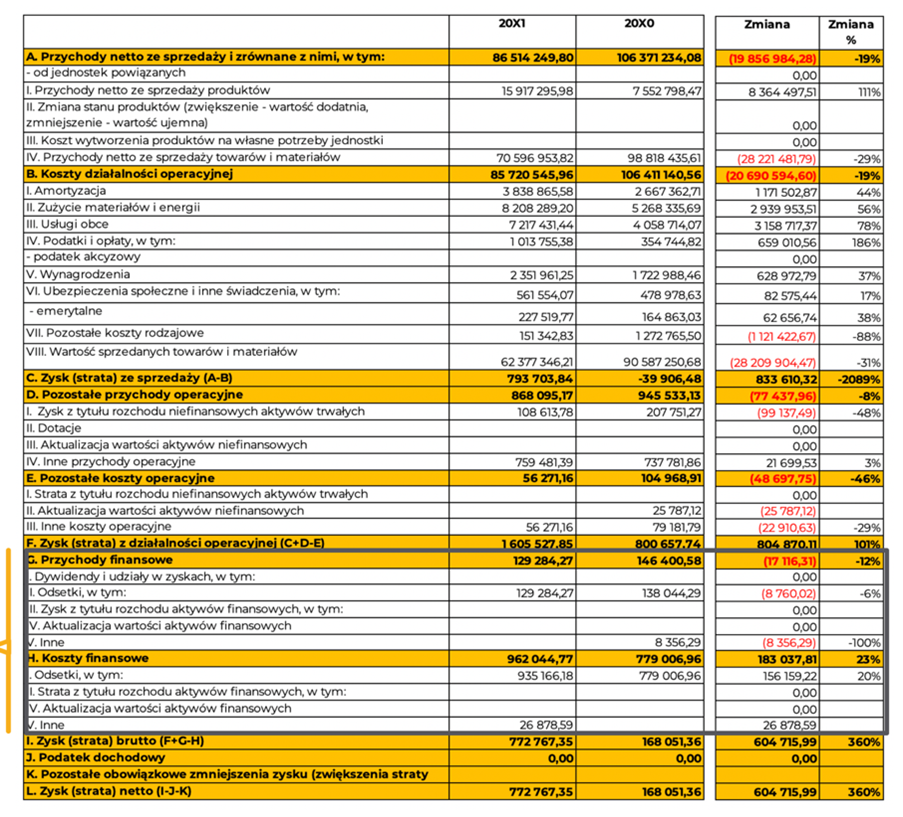

Poniżej znajdziesz RZIS realnej spółki na polskim rynku.

Na pierwszy rzut oka widzimy już, że spółka wypracowała zysk w wysokości 772 767,35 zł.

Żeby ocenić, czy to dobrze, zróbmy szybką analizę poziomą.

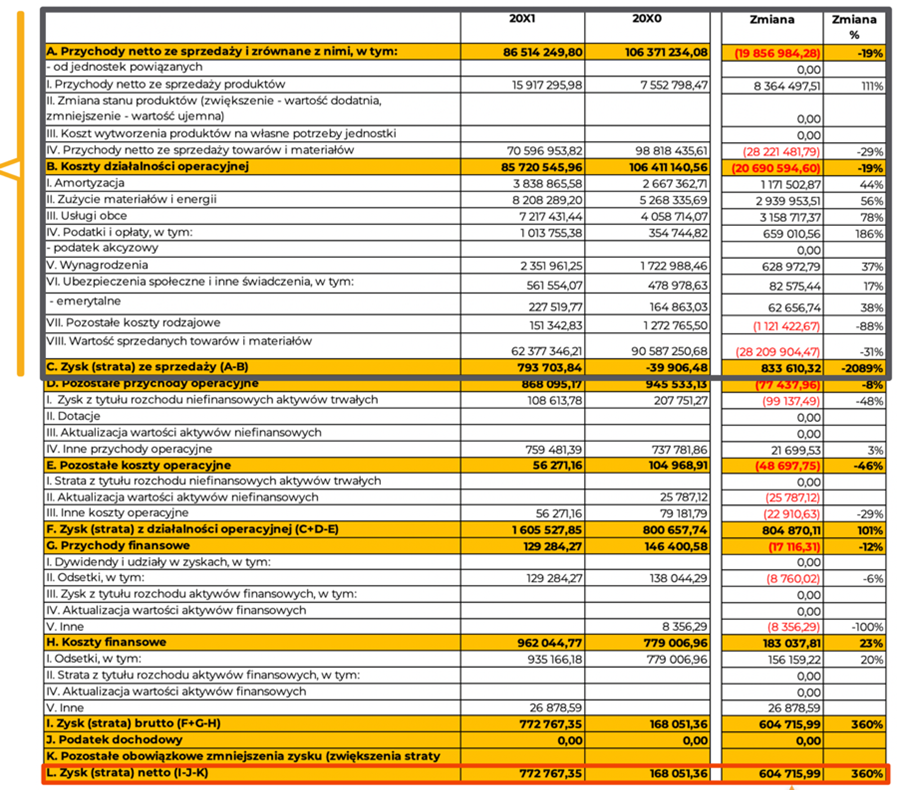

Analiza pozioma RZiS

Przypomnę, że analiza pozioma to nic innego, jak porównanie wielkości z danego i poprzedniego okresu, by odpowiedzieć na pytanie, na ile zmieniła się dana pozycja w wartościach absolutnych oraz procentowych.

Z tego zestawienia od razu widzimy, że zysk w minionym roku był prawie czterokrotnie wyższy niż w roku poprzednim.

Do tego możemy przeanalizować poszczególne wyniki finansowe (na sprzedaży, z działalności operacyjnej, z działalności finansowej) składające się na wynik finansowy netto.

Sama działalność podstawowa firmy, czyli ta dominująca (np. handel w przypadku spółki handlującej, np. obuwiem) przyniosła zysk (793 703,84 zł) w porównaniu ze stratą w tym obszarze w roku poprzednim (-39 906,48 zł).

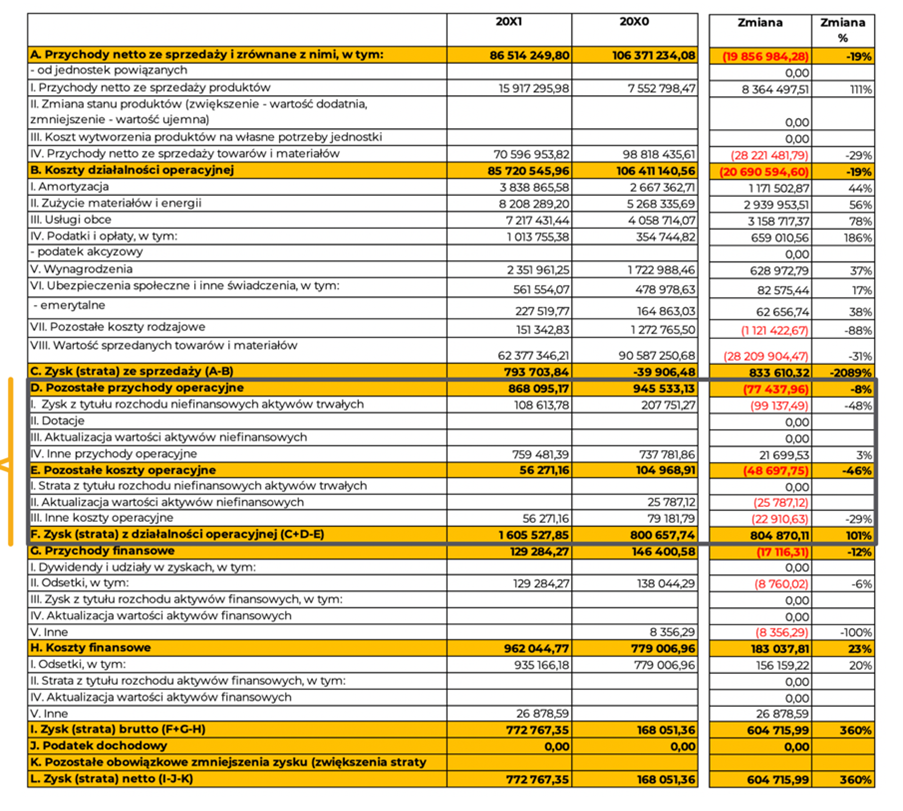

Pozostała działalność operacyjna

Następna sekcja RZIS dotyczy pozostałej działalności operacyjnej, czyli tej niebędącej działalnością podstawową. Tu głównie chowają się takie operacje, jak sprzedaż nieruchomości, różnice kursowe, odpisy przedawnionych/umorzonych zobowiązań i należności itp.

Zauważ, że ta sekcja wykazuje dwa razy wyższy zysk w stosunku do działalności podstawowej (ok. 1,5 mln zł w stosunku do ok. 793 tys. zł).

I tu można zadać pytanie, co się stało, że zysk netto znowu spadł o połowę do wartości 772 tys. zł?

Odpowiedź znajdziemy w kolejnej sekcji.

Wynik na działalności finansowej

To w nim kryje się się winowajca spadku Zysku z działalności operacyjnej do wartości z zysku netto, a mianowicie koszty odsetek.

Gdy sprawdzimy strukturę finansowania spółki (omówioną w poprzednim wpisie), to zauważmy, że spółka zaciągnęła dość sporo kredytów, które musi spłacać.

A odsetki to po prostu koszt związany z ich zaciągnięciem.

Spółka wypracowałaby dużo większy zysk, gdyby nie koszt zobowiązań, które musi spłacić.

Co jeszcze możemy wyczytać z RZiS?

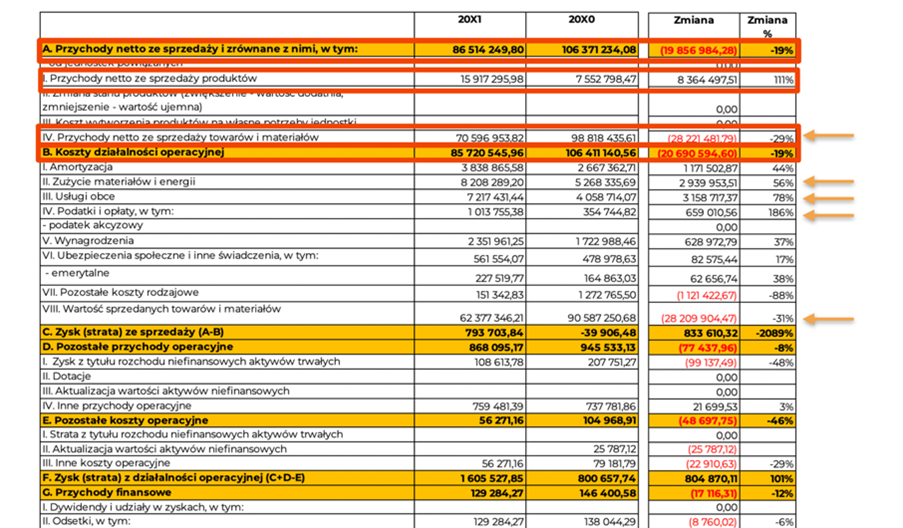

Jeżeli spojrzymy na zmiany na poszczególnych pozycjach, nie umknie zapewne naszej uwadze fakt, że przychody spadły i to aż o 19%.

Większy zysk w tym kontekście wydaje się nie lada osiągnięciem.

To, co ciekawe, to fakt, że przychody ze sprzedaży produktów wzrosły prawie dwukrotnie (111%), a zmalały o 29% przychody ze sprzedaży towarów.

Gdyby zajrzeć do sprawozdania z działalności, to dowiemy się, że przychody ze sprzedaży produktów kryją w sobie przychody z działalności transportowej.

Wygląda więc na to, że działalność handlowa w spółce zostaje powoli zastąpiona przez działalność usługową.

A co dzieje się na kosztach?

Spadkowi przychodów towarzyszy współmierny spadek na kosztach – również 19%. To dobry znak.

Co ciekawe, spadek na kosztach związanych z towarami i materiałami jest większy, bo wynosi aż 31%, natomiast dość spory wzrost notujemy na usługach obcych, zużyciu materiałów czy wynagrodzeniach.

Wygląda więc na to, że spółka zmierza do zmiany profilu działalności. Powinna jednak dość mocno przyjrzeć się kosztom, czy aby na pewno osiąga wymierny zysk na usługach transportowych, z którymi można podejrzewać, związany jest wzrost ww. kosztów.

To jesteśmy w stanie zrobić, tylko mając dane księgowe. Niestety my, patrząc na RZIS, nie jesteśmy w stanie prowadzić głębszej analizy tych pozycji kosztowych.

Co dalej – analiza wskaźnikowa

W kolejnym kroku powinniśmy przejść do analizy wskaźnikowej. W szczególności do oceny, na ile zysk jest satysfakcjonujący w stosunku do wielkości przychodów.

Tak jak wspominałam w poprzednim wpisie, inaczej będziemy traktować 700 tys. zł w stosunku do 1 mln złotych przychodu, a inaczej, gdy przychód wyniósł 100 mln zł.

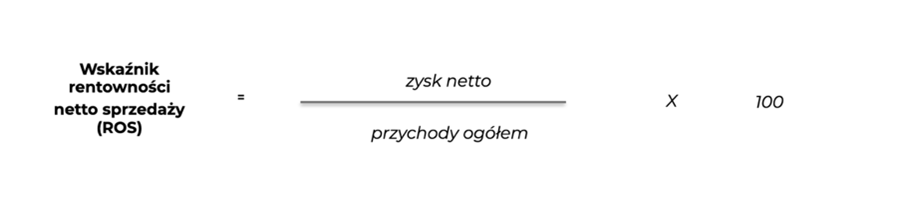

Wskaźnik rentowności

Przypomnę, że o relacji zysku do przychodów mówi wskaźnik rentowności.

Kalkulowany jest jako stosunek zysku do przychodu.

W przypadku tej spółki wyniósł on 0,88% w minionym roku.

Co to oznacza?

Że na każde 100 zł przychodu spółka zarobiła 88 groszy.

Czy to dużo, czy to mało?

To zależy. Zależy od danych historycznych, czyli jaki był ten wskaźnik w poprzednich okresach, jaka jest średnia sektorowa (bo może to branża o niskiej marżowości?).

Ale analiza tego wskaźnika to stanowczo temat na osobny wpis.

Podsumowanie

Rachunek zysków i strat, jak widzisz, potrafi powiedzieć całkiem sporo na temat tego, co działo się w spółce.

Tutaj starałam się zasygnalizować obszary, którym trzeba się przyjrzeć.

Oczywiście wpis nie zawiera pełnej analizy, ale stanowi drogowskaz, jak czytać rachunek zysków i strat.

🎥 Chcesz wiedzieć więcej?

Całą analizę i historię tej firmy możesz obejrzeć w formie wideo tutaj:

Zobacz wideo Jak analizować RZiS

A jeśli chcesz zagłębić się w temat, zapraszam Cię na pełne szkolenie, które znajdziesz tutaj:

👉 Sprawdzam szkolenie