Od 1 stycznia 2026 roku przedsiębiorców czekają spore zmiany w zakresie rozliczania samochodów osobowych. Nowe limity kosztów podatkowych dotyczą nie tylko amortyzacji, ale również leasingu operacyjnego i najmu długoterminowego.

To ważna zmiana, bo leasing od lat jest jedną z najczęściej wybieranych form finansowania firmowych aut.

W dzisiejszym wpisie – opracowanym przez Anię Małecką, doradcę podatkowego i praktyka rachunkowości – pokazujemy, jak od 2026 roku rozliczać raty leasingowe i jakie konsekwencje finansowe niosą nowe przepisy dla przedsiębiorców.

Czym jest leasing operacyjny?

Leasing operacyjny to wciąż najpopularniejsza forma finansowania samochodów w firmie. Pojazd pozostaje własnością leasingodawcy, a przedsiębiorca płaci miesięczne raty i korzysta z auta na podstawie umowy. Po jej zakończeniu może auto zwrócić, wykupić lub wymienić na nowe.

Z podatkowego punktu widzenia przedsiębiorca może zaliczyć do kosztów uzyskania przychodu:

· opłatę wstępną (w całości, z uwzględnieniem limitu),

· część kapitałową raty leasingowej – z limitem,

· część odsetkową – bez limitu, w 100%.

Warto zapamiętać: limit dotyczy wyłącznie części kapitałowej raty, natomiast odsetki i opłata wstępna wciąż wchodzą do kosztów w pełnej wysokości.

Nowe limity od 2026 roku

Od 1 stycznia 2026 roku obowiązywać będą nowe limity dla samochodów osobowych, które można zaliczyć do kosztów podatkowych:

· 225 000 zł – samochody elektryczne i wodorowe

· 150 000 zł – samochody spalinowe o emisji CO₂ poniżej 50 g/km

· 100 000 zł – samochody spalinowe o emisji CO₂ równej lub wyższej niż 50 g/km

W praktyce oznacza to, że zdecydowana większość samochodów spalinowych i hybryd (bo emitują powyżej 50 g CO₂/km) wpadnie w najniższy limit – 100 000 zł.

Do końca 2025 roku limit ten wynosił 150 000 zł, więc realnie kosztowo stracimy 1/3 możliwości rozliczenia.

Jak to wygląda w praktyce? Historia pana Marka

Pan Marek prowadzi jednoosobową działalność gospodarczą i rozlicza się podatkiem liniowym (19%).

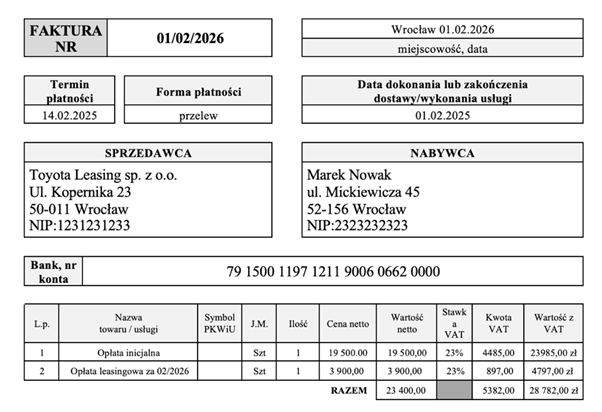

Jako fotograf często podróżuje z dużą ilością sprzętu, więc wybiera Toyotę RAV4 Hybrid o wartości 195 000 zł (emisja CO₂ – 126 g/km).

W lutym 2026 roku podpisuje umowę leasingu operacyjnego na 48 miesięcy z opłatą wstępną 19 500 zł i miesięczną ratą 3 900 zł.

Otrzymuje następującą fakturę:

Jak rozliczy raty leasingowe?

Krok 1. Ustalamy proporcję:

100 000 zł (limit) ÷ 195 000 zł (wartość samochodu) = 51,28%

Tylko taka część kapitału może być zaliczona do kosztów.

Krok 2. Rozbijamy ratę:

· Część kapitałowa: 3 250 zł × 51,28% = 1 666,60 zł

· Część odsetkowa: 650 zł × 100% = 650 zł

➡️ Razem miesięcznie w kosztach: 2 316,60 zł

Krok 3. Opłata wstępna:

19 500 zł × 51,28% = 9 999,60 zł

W pierwszym miesiącu pan Marek zaliczy do kosztów łącznie 12 316,20 zł, co daje mu realną oszczędność podatkową na poziomie ok. 2 340 zł.

Ale w kolejnych miesiącach – gdy pozostaną tylko raty – kwoty kosztów będą znacznie niższe.

Co warto zapamiętać?

1. Nowe limity uzależniają możliwość rozliczenia nie tylko od wartości samochodu, ale też od poziomu emisji CO₂.

2. Dla większości pojazdów limit 100 000 zł oznacza mniejszą tarczę podatkową niż dotychczas.

3. Nie ma przepisów przejściowych – nowe zasady obejmą również umowy leasingowe zawarte przed 2026 rokiem.

4. Limit dotyczy tylko części kapitałowej – odsetki i opłata wstępna nadal wchodzą w koszty w 100%.

Leasing czy zakup – co się bardziej opłaca?

Pan Marek rozważał także zakup samochodu za gotówkę.

Przy zakupie mógłby amortyzować 100 000 zł przez 5 lat, zyskując łącznie około 19 000 zł oszczędności podatkowej.

W leasingu rozliczy więcej, bo oprócz części kapitałowej w kosztach są jeszcze odsetki i opłata wstępna.

Z drugiej strony – leasing generuje realne koszty finansowe (odsetki), ale daje większą elastyczność i nie wymaga dużego wydatku na start.

Jak widać, nie ma jednego dobrego rozwiązania – wszystko zależy od sytuacji finansowej firmy i priorytetów przedsiębiorcy.

A co, gdyby umowa leasingowa została podpisana w 2025 roku?

Pewnie zastanawiasz się, jak powinny zostać rozliczone raty leasingowe, gdyby umowa leasingowa została podpisana w 2025 roku?

Tutaj nowy limit obowiązuje od 1 stycznia 2026, co oznacza, że dla rat leasingowych rozliczanych od stycznia 2026 będziemy musieli, analogicznie jak powyżej, zastosować nowy limit 100 000 zł i przeliczyć proporcję, jedynie opłata wstępna, jeśli została poniesiona w 2025, byłaby rozliczana na “starych zasadach”, czyli do limitu 150 000 zł.

Jeśli chciałbyś zobaczyć, jak to wygląda w praktyce, lub zastanawiasz się, jak rozliczać od nowego roku inne wydatki na samochód, np. wydatki na paliwo czy ubezpieczenie, to koniecznie zajrzyj do naszego szkolenia:

🎓 „Samochody w księgowości pełnej bez tajemnic – VAT, CIT, UoR”

Dowiesz się z niego:

· jak prawidłowo rozliczać samochody osobowe po zmianach od 2026 roku,

· jak ująć leasing, najem i zakup w księgach,

· jak rozliczać VAT, amortyzację, koszty eksploatacji i wykup.

👉 Sprawdź szczegóły kursu tutaj.

Nie daj się zaskoczyć nowym przepisom – przygotuj się wcześniej.

Źródła:

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. Dz.U. z 2025 r. poz. 163 z późn. zm.)

- Ustawa z dnia 2 grudnia 2021 r. o zmianie ustawy o elektromobilności i paliwach alternatywnych oraz niektórych innych ustaw (Dz.U. z 2021 r. poz. 2269 z późn. zm.)

- Odpowiedź Ministerstwa Finansów na interpelację poselską nr 12100 z dnia 17 września 2025 r. (znak sprawy DD2.054.16.2025)