Bilans jest podstawowym narzędziem do oceny sytuacji finansowej spółki. Służy nie tylko księgowym, ale także osobom zarządzającym oraz inwestorom. A co z bilansu wyczytają osoby kompletnie nieznające się na finansach i księgowości?

Jak się okazuje całkiem sporo, a wystarczy do tego podstawowa, dość ogólna wiedza, którą można zdobyć w parę minut, przeszukując Internet. Od czego zacząć?

Zapraszam Cię do wpisu przygotowanego przez Anię Małecką, wieloletniego praktyka rachunkowości.

Budowa bilansu

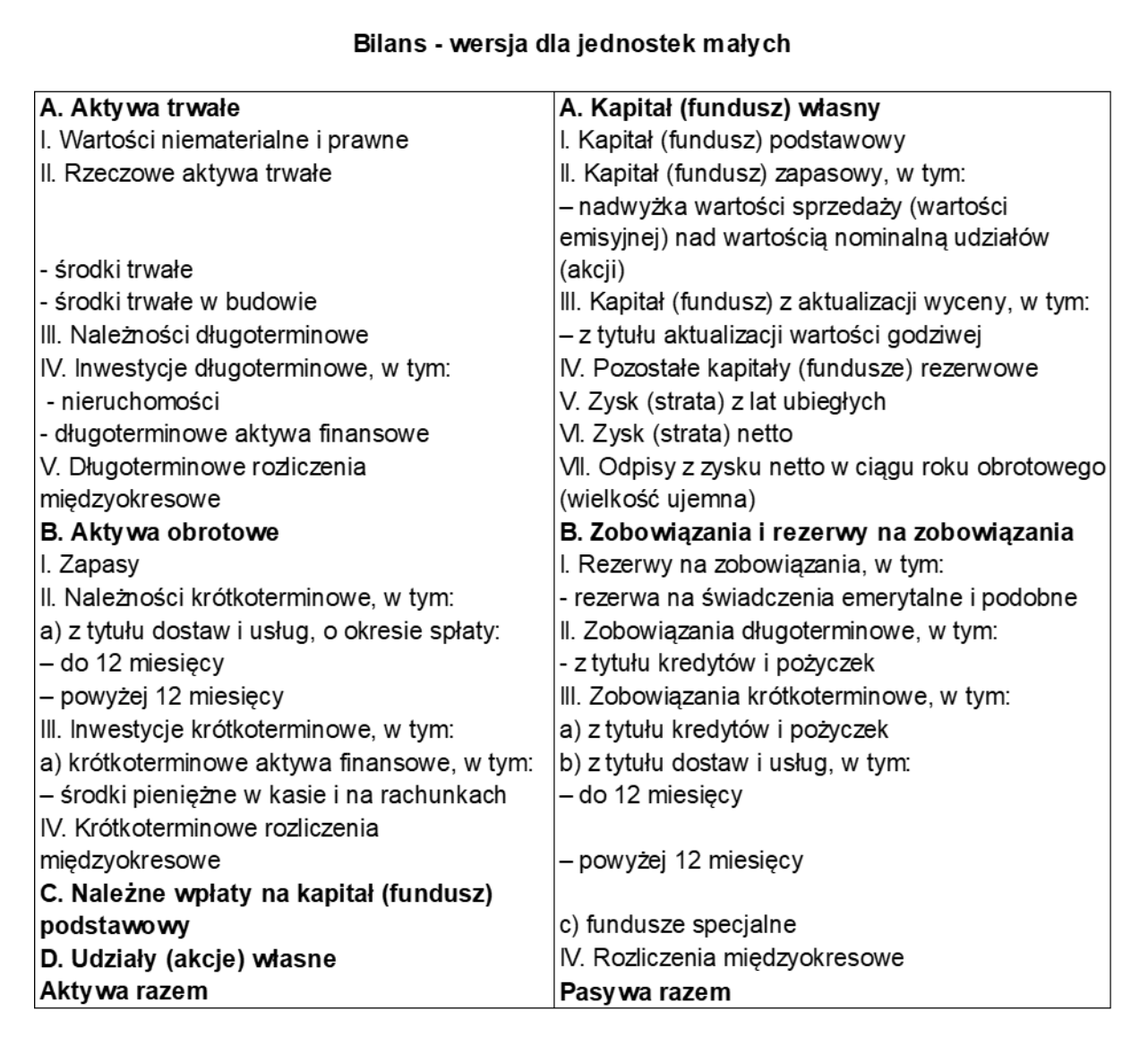

Nie każdy bilans będzie wyglądał tak samo – ustawa o rachunkowości przewiduje możliwość stosowania uproszczeń dla jednostek małych i mikro co powoduje, że informacje pokazane w ich bilansie są nieco bardziej „skompresowane”. Inaczej też będzie wyglądał bilans dla banków i instytucji finansowych.

Bilans najczęściej jest przedstawiony w formie tabelarycznej. Składa się z dwóch części – aktywów, czyli majątku jednostki i pasywów – w skrócie źródeł finansowania aktywów.

Co do zasady bilans jest sporządzany na dany dzień, a więc przedstawia on stan jednostki właśnie na ten dzień. W bilansie znajdziesz też dane porównawcze z poprzedniego okresu, lub analogicznego okresu z przeszłości (na przykład porównywane są I kwartały danego roku).

Zarówno część poświęcona aktywom, jak i pasywom jest podzielona na mniejsze jednostki, które są ułożone w określony sposób.

Aktywa – co to dokładnie jest?

Jak już na wstępie wspominałam, aktywa pokazują nam informację na temat majątku jednostki. Aktywa w bilansie prezentowane są w kolejności od tych najtrwalszych, do tych najbardziej płynnych.

Na samym początku mamy więc aktywa trwałe (czyli przeznaczone do użytkowania na okres dłuższy niż 12 miesięcy): wartości niematerialne i prawne (np. licencje), środki trwałe (np. budynek, samochód itd.), środki trwałe w budowie i inwestycje długoterminowe. Wszystkie te pozycje prezentują majątek jednostki, który z założenia będzie użytkowany przez okres dłuższy niż rok czasu.

Następnie, prezentowane są aktywa o większym stopniu płynności tzw. aktywa obrotowe. Tutaj możemy wyszczególnić:

- zapasy, a więc materiały do produkcji, półprodukty, produkty, towary i zaliczki na dostawy i usługi, a więc w skrócie wartość magazynu,

- należności, czyli środki pieniężne, które mają w przyszłości wpłynąć do jednostki. Są to nie tylko należności od kontrahentów, ale nadpłaty podatków do zwrotu z US, a także dopłaty/dotacje, które zostały przyznane, ale jeszcze niewypłacone,

- krótkoterminowe aktywa finansowe, czyli głównie środki pieniężne posiadane przez firmę, ale nie tylko. W tej pozycji znajdziemy także informację o posiadanych w innych jednostkach udziałach/akcjach przeznaczonych do sprzedaży, udzielonych pożyczkach (o okresie spłaty do 1 roku),

- rozliczenia międzyokresowe, czyli koszty przyszłych okresów.

Na samym końcu znajdziemy informację o należnych wpłatach na kapitał podstawowy i udziałach (akcjach) własnych jednostki.

Pasywa – przeciwieństwo aktywów?

Nie do końca 😉 Pasywa jest to część bilansu, która informuje nas o źródłach finansowania aktywów. Mówiąc prościej, tutaj znajdziemy informację o tym skąd jednostka miała środki na zakup majątku wymienionego w pozycjach aktywów.

Pasywa również są podzielone na części, ale w trochę inny sposób.

W pasywach wyróżniamy kapitały i zobowiązania. Kapitały dają nam informację, jaka część majątku została sfinansowana z własnych źródeł – kapitału własnego, zapasowego, zysków z lat ubiegłych oraz bieżącego wyniku jednostki. Druga część pasywów – zobowiązania to inaczej zewnętrzne źródła finansowania.

I tutaj możemy jeszcze wyróżnić zobowiązania długoterminowe, a więc te do spłaty w okresie przekraczającym 1 rok, gdzie najczęściej będą pokazane pożyczki bądź kredyty, a także zobowiązania krótkoterminowe, a więc te o okresie spłaty krótszym niż 1 rok, najczęściej będą to zobowiązania z tytułu dostaw i usług, wynagrodzeń i podatków. Inaczej mówiąc wszystko to, co jednostka będzie musiała zapłacić w przyszłości.

Co dalej?

Wiedząc już, co to są aktywa i pasywa oraz co się składa na ich pozycje, możemy odczytać wartości tych pozycji i zobaczyć, jaki jest stan majątku jednostki. Jest to dosyć prosta sprawa, ale nieraz nie daje nam to wystarczającej informacji na temat sytuacji jednostki. W jaki sposób możemy wyczytać więcej z bilansu?

Przede wszystkim porównując stany obecne do tych z poprzedniego okresu i zadając sobie pytanie dlaczego ta zmiana powstała. Najłatwiej będzie to wyjaśnić na przykładach, ale zanim przejdziemy do przykładów, to przypomnę jeszcze podstawową zasadę rachunkowości – zasadę dwustronnego zapisu.

Efektem stosowania tej zasady jest to, że aktywa zawsze są równe pasywom. Tak więc,

jeżeli aktywa rosną, to gdzieś w pasywach musi się znaleźć przyczyna tego wzrostu. Oczywiście może się też zdarzyć tak, że jedna pozycja w aktywach rośnie, a inna maleje, ale per saldo zmiana zawsze będzie na zero.

Przeanalizujmy kilka przykładów:

1) analizując bilans, zauważyłeś znaczny wzrost środków pieniężnych w aktywach. Co może być jego przyczyną? Jak zawsze mamy kilka możliwości. Jeżeli spojrzymy w pasywa, może się okazać, że pozycja dotycząca pożyczek wzrosła, wówczas możemy przypuszczać, że jednostka zaciągnęła pożyczkę, która została wypłacona.

Jeżeli w pasywach nie będzie znaczących zmian, możemy się przyjrzeć bardziej aktywom – może, się zdarzyć tak, że zaobserwujemy znaczny spadek należności, co oznaczałoby, że kontrahent uregulował należności za sprzedane produkty/towary.

W bilansie może to wyglądać tak:

lub tak:

2) analizując bilans, zauważyłeś znaczący wzrost środków trwałych i zmniejszenie środków trwałych w budowie – najprawdopodobniej oznacza to zakończenie budowy i oddanie środka trwałego do użytkowania

w bilansie będzie to wyglądać tak:

3) analizując bilans, zauważyłeś spadek zobowiązań z tytułu pożyczek/kredytów – jednocześnie w aktywach zmalały środki pieniężne, co może oznaczać? Najprawdopodobniej jednostka spłaciła kredyty/pożyczki przed terminem.

w bilansie będzie to wyglądać tak:

Pamiętaj, że są to tylko przypuszczenia i najpopularniejsze powody zmian wartości w bilansie – więcej informacji na temat istotnych zdarzeń gospodarczych możesz znaleźć w informacji dodatkowej lub uzyskać bezpośrednio od jednostki, którą analizujesz.

Podsumowanie

Czytanie informacji z bilansu nie jest wcale takie trudne, jakby się mogło wydawać na pierwszy rzut oka i wcale nie musisz być księgowym, aby zrobić to szybko i sprawnie.

Na pewno bez dodatkowych informacji nie uda Ci się odczytać wszystkiego, ale przynajmniej zbierzesz podstawowe informacje, które posłużą Ci do sformułowania dalszych pytań. Dodatkowa wiedza z zakresu księgowości i tego jak ujmowane są operacje gospodarcze w księgach, na pewno pozwoli Ci działać szybciej i sprawniej.

Oczywiście będziesz w stanie też wyczytać coraz więcej informacji.

Pamiętaj, że nawet doświadczona księgowa nie jest stanie odczytać bilansu idealnie bez dodatkowych informacji na temat zdarzeń gospodarczych, a o tych najważniejszych znajdziesz informację w innej części sprawozdania finansowego – informacji dodatkowej.