E-commerce rośnie w siłę, a wraz z nim pojawiają się wyzwania związane z prawidłowym rozliczeniem sprzedaży internetowej.

Zapraszam do kompleksowego wyjaśnienia kluczowych aspektów podatkowych i bilansowych ewidencji takiej działalności, które przygotowała Anna Małecka, wieloletni praktyk rachunkowości i doradca podatkowy.

Dokumentowanie sprzedaży internetowej – co musisz wiedzieć

Dokumentowanie sprzedaży internetowej na terytorium kraju różni się w zależności od tego, kim jest nabywca. Gdy obsługujesz klientów biznesowych, sprawa jest dość prosta – każda transakcja wymaga wystawienia faktury. Masz na to czas do 15 dnia miesiąca następującego po miesiącu dostawy lub otrzymania zaliczki. Pamiętaj jednak, że fakturę możesz wystawić wcześniej – nawet na 60 dni przed dokonaniem dostawy lub otrzymaniem zapłaty.

Nieco inaczej wygląda sytuacja przy sprzedaży dla konsumentów. Tutaj podstawowym dokumentem jest paragon fiskalny, chyba że klient wyraźnie poprosi o fakturę. Dobra wiadomość dla sprzedawców internetowych – istnieje specjalne zwolnienie z obowiązku stosowania kasy fiskalnej, które obowiązuje do końca 2027 roku.

Możesz z niego skorzystać pod warunkiem, że spełnione są trzy kluczowe wymogi: po pierwsze, zapłata za towar musi wpłynąć w całości na rachunek bankowy sprzedawcy; po drugie, z dokumentacji musi jednoznacznie wynikać, czego dotyczyła płatność i kto był nabywcą (łącznie z adresem); po trzecie, nie sprzedajesz towarów wyłączonych ze zwolnienia (tu warto zerknąć do rozporządzenia, by sprawdzić listę wyjątków).

Co istotne, nawet gdy klient płaci kurierowi gotówką przy odbiorze przesyłki, a kurier następnie przekazuje tę kwotę na konto sprzedawcy, uznaje się to za płatność za pośrednictwem banku – więc nadal możesz korzystać ze zwolnienia z kasy fiskalnej.

A co z momentem wystawienia paragonu? To zależy od sposobu płatności. Gdy klient płaci z góry, paragon wystawiasz w dniu otrzymania zapłaty. Klient otrzymuje wówczas towar wraz z załączonym paragonem.

Natomiast przy płatnościach „za pobraniem” organy podatkowe dopuszczają wystawienie paragonu jeszcze przed wysyłką towaru. Dyrektor KIS w interpretacji z 24 sierpnia 2017 r. potwierdził, że w takich przypadkach sprzedaż powinna być ewidencjonowana przed wysyłką, aby nabywca mógł otrzymać paragon razem z towarem. Jest to rozwiązanie praktyczne i wygodne zarówno dla sprzedawcy, jak i dla klienta.

Kiedy powstaje przychód podatkowy?

Przy sprzedaży internetowej na terytorium kraju przychód dla celów CIT/PIT powstaje w dacie tego ze zdarzeń, które wystąpi najwcześniej:

- wydania towaru (zazwyczaj przekazania kurierowi)

- wystawienia faktury

- otrzymania zapłaty

Płatności internetowe: Przy systemach typu PayU przychód podatkowy powstaje już w momencie wpływu środków na rachunek pośrednika, a nie w dniu ich późniejszego transferu na konto sprzedawcy.

Praktyczna wskazówka: Możesz zdecydować o uznawaniu wpłat rejestrowanych na kasie fiskalnej za przychód w dniu ich pobrania (nawet jeśli dotyczą dostaw w przyszłości) – wystarczy stosować tę metodę konsekwentnie przez cały rok podatkowy i poinformować o tym w zeznaniu rocznym.

Kiedy powstaje obowiązek podatkowy w VAT?

Przy sprzedaży internetowej na terytorium kraju obowiązek podatkowy w VAT powstaje w zależności od tego, które zdarzenie nastąpi wcześniej:

- w momencie dokonania dostawy towaru

- w dniu otrzymania całości lub części zapłaty (przy płatnościach „z góry”)

Co ważne: Za moment dostawy towaru przyjmuje się generalnie dzień przekazania towaru kurierowi lub przewoźnikowi, a nie dzień faktycznego otrzymania paczki przez klienta. Tak wynika z interpretacji Dyrektora KIS z 11 grudnia 2024 r. (nr 0112-KDIL1-3.4012.599.2024.1.AKR), chyba że umowa lub regulamin sklepu stanowią inaczej.

Przykład praktyczny:

Klient kupił towar 25 kwietnia 2025 r. z opcją płatności „za pobraniem”. Towar przekazałeś kurierowi 30 kwietnia, a klient otrzymał go 5 maja. Obowiązek podatkowy w VAT powstał 30 kwietnia, czyli w dniu wydania towaru kurierowi.

W przypadku płatności „z góry” (np. przelewem przed wysyłką), obowiązek podatkowy powstaje już w momencie otrzymania zapłaty, nawet jeśli towar jeszcze nie został wysłany.

UWAGA: Przy płatnościach przez systemy takie jak PayU, za moment otrzymania zapłaty uznaje się dzień wpływu środków na rachunek pośrednika finansowego, a nie dzień ich późniejszego transferu na konto sprzedawcy.

Ewidencja księgowa sprzedaży internetowej – praktyczne przykłady

Najlepiej zrozumiesz ewidencję księgową na konkretnych przykładach. Zobaczmy, jak prawidłowo zaksięgować typowe scenariusze sprzedaży internetowej.

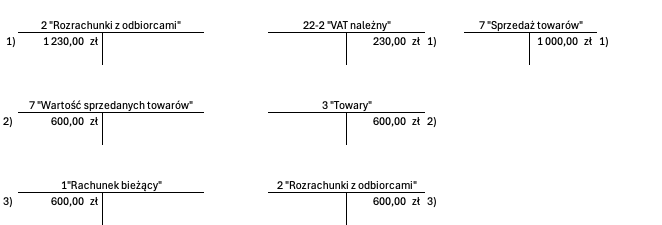

Przykład 1: Sprzedaż z płatnością “za pobraniem”

Sklep internetowy MeblePlus sprzedał biurko za 1.230 zł brutto (1.000 zł netto + 230 zł VAT). Towar został przekazany kurierowi 15 maja 2025 r., a klient zapłacił przy odbiorze 18 maja 2025 r.

Księgowanie:

- 15.05.2025 – Zaksięgowanie faktury/paragonu (dzień przekazania towaru kurierowi)

- 15.05.2025 – Rozchód towaru z magazynu (cena zakupu biurka wynosi 600 zł)

- 18.05.2025 – Otrzymanie zapłaty od klienta

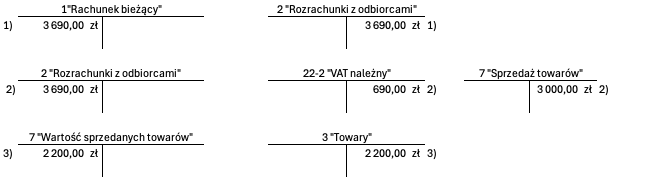

Przykład 2: Sprzedaż z płatnością “z góry”

Sklep internetowy ElektroSzop sprzedał smartfon za 3.690 zł brutto (3.000 zł netto + 690 zł VAT). Klient zapłacił przelewem 20 maja 2025 r., a towar wysłano 22 maja 2025 r.

Księgowanie:

- 20.05.2025 – Otrzymanie zapłaty od klienta

- 20.05.2025 – Zaksięgowanie przychodu ze sprzedaży (przychód powstaje już w dniu otrzymania zapłaty)

- 22.05.2025 – Rozchód towaru (cena zakupu smartfona wynosi 2.200 zł)

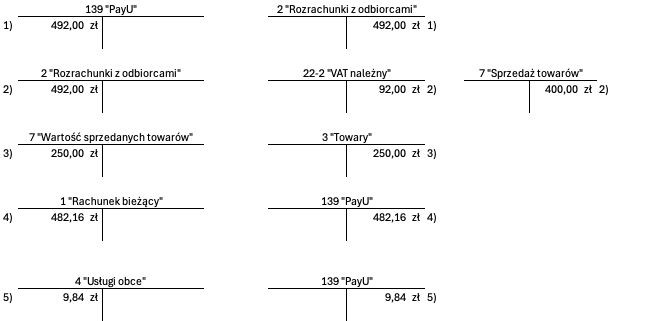

Przykład 3: Sprzedaż przez system PayU

Sklep internetowy SportShop sprzedał buty sportowe za 492 zł brutto (400 zł netto + 92 zł VAT). Klient zapłacił przez system PayU 25 maja 2025 r. System PayU pobiera 2% prowizji od transakcji (9,84 zł). Środki wpłynęły na rachunek bankowy sprzedawcy 27 maja 2025 r.

Księgowanie:

- 25.05.2025 – Wpływ środków na konto PayU

- 25.05.2025 – Zaksięgowanie przychodu ze sprzedaży

- 25.05.2025 – Rozchód towaru (cena zakupu butów wynosi 250 zł)

- 27.05.2025 – Transfer środków na konto bankowe (po potrąceniu prowizji)

- 27.05.2025 – Prowizja PayU

Pamiętaj, że dla celów bilansowych jednostki mogą przyjmować uproszczenia i ustalać moment powstania przychodu tak samo, jak dla celów podatkowych. Warto jednak na koniec roku dokonać weryfikacji, szczególnie jeśli występują znaczące kwoty lub transakcje na przełomie lat obrotowych.

Prawidłowe rozliczenie sprzedaży internetowej wymaga szczególnej uwagi przy ustalaniu momentu powstania obowiązku podatkowego i przychodu. Pamiętaj, że data przekazania towaru kurierowi jest zazwyczaj kluczowym momentem, a nie data faktycznego dotarcia przesyłki do klienta!

Chcesz więcej takich opracowań?

Koniecznie zapisz się na nasz bezpłatny newsletter – prasówka księgowego.