Wysokość składki na ubezpieczenie zdrowotne to jedna z rzeczy, która uległa zmianom w ramach Nowego Ładu.

Warto dobrze zrozumieć, jak ta składka zmienia się w przypadku ryczałtu i o tym przeczytasz w tym artykule. Zapraszam Cię do dalszej lektury!

Część osób, która jest na podatku liniowym, rozważa potencjalnie przejście na ryczałt od 2022. Zobacz, jak to ulega zmianie.

Jak liczymy składkę na ubezpieczenie zdrowotne u ryczałtowca?

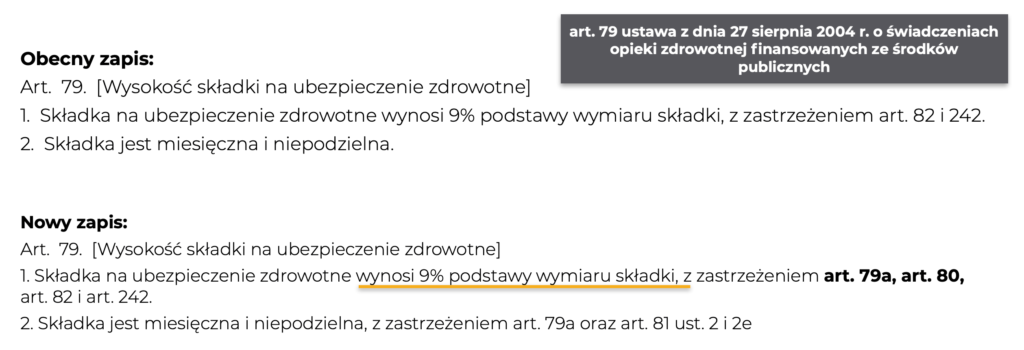

Składka na ubezpieczenie zdrowotne u ryczałtowca liczona jest jako 9% podstawy wymiaru składki. Powołuję się na art. 79 Ustawy o świadczeniach opieki zdrowotnej, finansowanych ze środków publicznych. Porównaj dotychczasowy i obecny zapis:

Roczna, jak i miesięczną podstawa wymiaru składki dla ryczałtowca, uzależniona jest od wysokości przychodów osiągniętych w trakcie roku. Jeżeli są to przychody:

- do 60 tys. zł, to jest to miesięczna podstawa wynosi 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, w czwartym kwartale roku poprzedniego.

- Między 60 – 300 tys.zł, to jest to: Przeciętne miesięczne wynagrodzenie (jako podstawa).

- Jeżeli przedsiębiorca przekracza 300 tys., to jest to: 180% przeciętnego miesięcznego wynagrodzenia.

Roczna podstawa to ww. miesięczna podstawa pomnożona razy ilość miesięcy podlegania pod ubezpieczenie zdrowotne.

Aby zrozumieć zasady kalkulacji wysokości składki na ubezpieczenie zdrowotne i ryczałtowca spójrzmy na przykład.

O co właściwie chodzi?

Zakładamy, że Pan Tomek prowadzący JDG:

- rozlicza się na ryczałcie,

- stawka ryczałtu: 8,5% nie zmieni się po wejściu w życie Nowego Ładu. Czyli tu nie o stawkę chodzi, tylko o składkę na ubezpieczenie zdrowotne,

- przychód 12 tys. zł miesięcznie.

Jak obecnie kalkulowałby składkę na ubezpieczenie zdrowotne?

Składka zdrowotna za grudzień, płatna w styczniu, to jest:

9% na „starych” zasadach, 75% z tego przeciętnego wynagrodzenia, z ostatniego kwartału roku poprzedniego razem z zyskami. To jest ta magiczna kwota, o której wspominałam przy karcie podatkowej – 381,81 zł.

Czyli: 9% x 75 % x 5 656,51 zł = 381,81 zł

Gdyby, mógł odliczyć część składki na ubezpieczenie zdrowotne, gdyby tu były stare zasady, to wychodzi mu kwota podatku 606 zł.

Czyli: 935 zł – 328,78 zł = 606 zł.

Faktyczny koszt składki na ubezpieczenie zdrowotne: 53,03 zł.

To była składka za grudzień, płatna w styczniu.

A jak to wygląda na „nowych zasadach”?

Składka zdrowotna za grudzień, płatna w styczniu, byłaby jeszcze na „starych” zasadach. Więc to jest ta kwota 381,81 zł.

Czyli: 9% x 75% x 5 656,51 zł = 381,81 zł.

Tu dla ryczałtowca, pod kątem wysokości składki, nic się nie zmienia.

Ale z dniem 1 stycznia 2022 Nowy Lad pozbawia nas prawa do odliczenia części składki na ubezpieczenie zdrowotne, która podlegała wcześniej odliczeniu (7,75% podstawy).

Dlatego Pan Tomek, nie może już tej składki zapłaconej w styczniu, za grudzień odliczyć od podatku. Czyli dla niego podatek, nie jest już pomniejszany o tę składkę na ubezpieczenie zdrowotne. Czyli w ten sposób jego podatek jest wyższy na nowych zasadach o nieodliczoną część składki na ubezpieczenie zdrowotne.

Oprócz tego zobacz, jaką będzie miał wysokość składki na ubezpieczenie zdrowotne za styczeń, która będzie płatna w lutym.

Powołujemy się już na nowe zasady.

Mamy przychód 12 tys. zł. Jest mniejszy, niż te 60 tys. zł., czyli ta składka opiera się o 9% x 60% przeciętnego miesięcznego wynagrodzenia.

Przeciętne wynagrodzenie w IV kwartale 2021 wyniosło 6 221,04 zł.

Gdybyśmy wzięli te dane to wychodzi nam składka 335,94 zł.

9% x 60% x 6 221,04 zł = 335,94 zł

Składka wydaje się niższa, niż na tych zasadach, na których teraz jesteśmy. Na starych zasadach byłoby 381,81 zł.

Ale Pan Tomek nie ma prawa do odliczenia tej składki.

Czyli tak naprawdę porównujemy koszt składki na starych zasadach 53,03 zł (kwota uwzględniająca część odliczonej składki zdrowotnej) i na nowych zasadach 335,94 zł.

Pan Tomek tutaj płaci ponad 280 zł więcej, niż na „starych” zasadach.

Kiedy te składki będą płacone?

Ustawodawca uzależnia wysokość składki zdrowotnej od dochodu, stąd zmianie ulega też termin płatności składki zdrowotnej. Termin ten zostanie przesunięty z 10. dla jednoosobowej działalności gospodarczej, do 20. kolejnego miesiąca.

Przedsiębiorcy, będą musieli DRA składać co miesiąc!

Zmianie uległa jeszcze jedna kwestia, bo dotychczas, osoby, które opłacały składki tylko za siebie, nie musiały składać deklaracji. W tym momencie, niezależnie od formy opodatkowania, takie osoby będą zobligowane taką deklarację co miesiąc składać, również w tych terminach.

Będzie to dodatkowy obowiązek, którego w tym momencie większość z nas nie ma, bo płacimy od minimalnej podstawy i jeżeli nic się nie zmienia, to po prostu DRA z automatu się wysyła co miesiąc.

Jak zmieni się ta kalkulacja, jeżeli będą wyższe przychody?

Zakładając, że od początku roku, do końca czerwca, Pan Tomek osiągnął przychody, na poziomie 72 tys. zł.

W tym przypadku mamy 72 tys. przychody, zatem przekraczamy ten pierwszy próg (> 60 tys.), co oznacza, że składka pana Tomka na ubezpieczenie zdrowotne za czerwiec, będzie już liczona nie od 60% przeciętnego miesięcznego wynagrodzenia, a od 100% przeciętnego miesięcznego wynagrodzenia. Czyli ta kwota w przykładzie wzrasta.

Wychodzi kwota 559,89 zł, czyli:

9% x 6 221,04 zł (IV kwartał 2020) = 559,89 zł

I już Panu Tomkowi ta składka idzie do góry. Części składki nie może odliczyć od podatku.

Faktyczny koszt składki wynosi 559,89 zł.