W kalkulacji wyniku finansowego ważne są nie tylko Przychody, ale również koszty. O pierwszych już było na blogu TUTAJ. W dzisiejszym wpisie skupię Twoją uwagę na kosztach i ich klasyfikacji.

Zanim jednak zacznę, odpowiedzmy na pytanie: dlaczego powinieneś znać ich klasyfikację?

Odpowiedź jest bardzo prosta. Podałam ją nawet już w poprzednim wpisie. Zatem, znajomość klasyfikacji kosztów jest Ci potrzebna, żeby wykalkulować wynik finansowy na poszczególnych typach działalności i zlokalizować na tej podstawie te obszary w firmie, które są nierentowne.

Klasyfikacja kosztów

Podział kosztów jest bardzo zbliżony do podziału przychodów. Wyróżniamy koszty z podstawowej i z pozostałej działalności operacyjnej oraz koszty finansowe. Oznacza to, że temu typowi przychodów odpowiada też koszt.

Od 2016 r. koszty związane ze zdarzeniami losowymi ujmujemy w kosztach z pozostałej działalności operacyjnej. Z kolei straty nadzwyczajne — podobnie jak zyski nadzwyczajne, dotyczą tylko banków i zakładów ubezpieczeń.

Koszty podstawowej działalności operacyjnej

Koszty podstawowej działalności operacyjnej nazywamy kosztami ze zwykłej działalności operacyjnej. Są związane z działalnością określoną np. w statucie przedsiębiorstwa. Wróćmy na chwilę do firmy, o której wspominałam w poprzednim wpisie. Dla niej działalnością podstawową jest sprzedaż obuwia. Dlatego kosztem z działalności podstawowej będzie kwota, w jakiej pierwotnie zakupiła obuwie, które następnie w danym okresie sprawozdawczym sprzedała. Podejście takie jest zgodne z nadrzędnymi zasadami rachunkowości tj. zasadą memoriałową i zasadą współmierności.

Zobaczmy to na przykładzie:

Jeżeli firma X w danym okresie sprawozdawczym np. miesięcznym (załóżmy, że jest to miesiąc maj) sprzedała 100 szt obuwia w cenie 200 zł za sztukę, a obuwie to pierwotnie zakupiła w cenie 80 zł za sztukę, czyli:

100 szt x 200 zł = 20 000 zł przychodu z działalności podstawowej oraz

100 szt x 120 zł = 12 000 zł kosztu z podstawowej działalności operacyjnej.

Wynik finansowy na sprzedaży

Jeżeli chcesz dowiedzieć się czy Firma zyskuje czy traci na swojej działalności podstawowej możesz wykalkulować dla niej wynik finansowy. Odejmujesz wtedy od przychodów z tej działalności, koszty: 20 000 zł – 12 000 zł = 8 000 zł. W tym wypadku mamy zysk.

Z całą pewnością firma uzna ten obszar działalności za dochodowy.

Tak wykalkulowany wynik finansowy nazywany jest zyskiem/stratą z działalności operacyjnej lub zyskiem/stratą na sprzedaży.

Gdzie ewidencjonuje się koszty podstawowej działalności operacyjnej?

Koszty podstawowej działalności operacyjnej za ewidencjonujesz na koncie kosztowym w zespole 7 Koszty sprzedanych produktów, oraz na koncie Wartość sprzedanych materiałów oraz towarów. Jeżeli jednostka stosuje ewidencję w układzie rodzajowym i/lub podmiotowym kosztów, tj. prowadzi tzw. rachunek kosztów to koszty działalności podstawowej ujmujesz dodatkowo na kontach w zespole 4 i/lub 5. Jednak ta kwestia jest na tyle obszernym tematem, że powrócimy do niej w odrębnym wpisie na blogu.

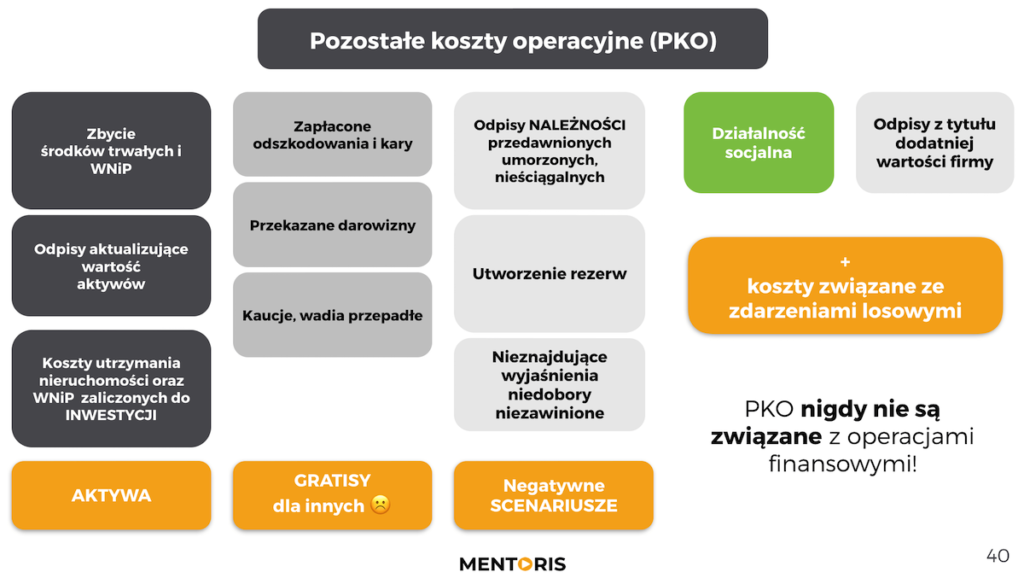

Koszty pozostałej działalności operacyjnej, czyli pozostałe koszty operacyjne (PKO)

Analogicznie do przychodów drugim typem kosztów są te związane pośrednio z działalnością operacyjną jednostki. Nie należą one do jej podstawowej działalności. Z reguły zaksięgujesz je na koncie o tej samej nazwie i numerze 761

Pozostałe koszty operacyjne to koszty związane:

- z działalnością socjalną (np. utrzymanie obiektów zakładowych);

- ze zbyciem ŚT, ŚT w budowie, WNiP oraz nieruchomości, oraz WNiP zaliczonych do inwestycji (koszty netto lub koszty ze sprzedaży);

- z utrzymywaniem nieruchomości oraz WNiP zaliczonych do inwestycji, w tym z aktualizacją ich wartości;

- z odpisaniem należności przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności publicznoprawnych;

- z utworzeniem rezerw, oprócz rezerw związanej z operacjami finansowymi, np. na poczet procesu sądowego;

- z odpisami aktualizującymi wartość aktywów i ich korektami, np. aktualizacja wartości należności;

- z zapłaconymi odszkodowaniami i karami;

- z przekazaniem aktywów i pieniędzy na inne cele niż dopłaty do cen sprzedaży, nabycie lub wytworzenie ŚT, ŚT w budowie albo WNiP;

- ze zdarzeniami losowymi.

Do pozostałych kosztów operacyjnych zaliczymy także:

- odpisy dodatniej wartości firmy (umorzenie) – gdy cena, jaką zapłacono za firmę, jest wyższa niż wartość godziwa jej aktywów,

- koszty postępowania spornego oraz

- niedobory niezawinione, np. niedobór gotówki w kasie, kaucje, wadia przepadłe.

Również i tym razem przygotowałam dla ciebie schemat. Pomoże Ci on w zapamiętaniu, które elementy należą do poszczególnych grup.

Koszty związane ze zdarzeniami losowymi

Do pozostałych kosztów operacyjnych zaliczamy również koszty związane ze zdarzenia losowymi. Są to straty powstające w efekcie zdarzeń trudnych do przewidzenia i niezwiązanych z ogólnym ryzykiem prowadzenia działalności. Do końca 2015 r. nazywane były one stratami nadzwyczajnymi. Od 2016 r. pojęcie to dotyczy tylko banków i zakładów ubezpieczeń.

Do kosztów związanych ze zdarzeniami losowymi zaliczymy między innymi:

- koszty usuwania skutków zdarzeń losowych , np. sprzątanie po pożarze;

- niedobory i szkody w majątku powstałe w wyniku zdarzenia losowego, np. niedobór towarów po zalaniu;

- wartość netto likwidowanych ŚT oraz WNiP, np. zniszczonej w pożarze maszyny.

Dlaczego pokazuję Ci tutaj osobno te koszty?

Podobnie, jak w przypadku przychodów, ustawodawca zobowiązał jednostki do raportowania w informacji dodatkowej dotyczącej kosztów, których wartość jest nadzwyczajna lub o charakterze incydentalnym. Koszty związane ze zdarzeniami losowymi do nich należą.

Wynik na działalności operacyjnej

Wiesz już, jakie przychody i koszty zaliczamy do działalności podstawowej, a jakie do pozostałej. Teraz możesz wykalkulować wynik na działalności operacyjnej. Jest on różnicą pomiędzy sumą przychodów z działalności podstawowej (PO) i przychodów z działalności pozostałej (PPO) a kosztami tych dwóch typów działalności.

PO + PPO – KO – PKO = wynik na działalności operacyjnej

Koszty finansowe

Ostatnim typem kosztów, o których powinieneś pamiętać, są koszty finansowe. Zaliczamy do nich:

- koszty ze zbycia inwestycji (np. papierów wartościowych, udziałów itp.);

- odpisy z tytułu aktualizacji inwestycji – gdy inwestycja jest warta mniej niż zakładano;

- odsetki za zwłokę w zapłacie od kontrahentów;

- umorzone, przedawnione oraz nieściągalne pożyczki i odsetki;

- koszty emisji akcji oraz

- ujemne różnice kursowe.

Koszty finansowe księgujesz na koncie 751 Koszty finansowe.

Wynik operacji finansowych

Kiedy odejmiesz od przychodów finansowych, koszty finansowe otrzymasz wynik na operacjach finansowych. Pozwala on ocenić jednostce rentowność tego obszaru jej działalności.

Wynik finansowy brutto i netto

Po zaklasyfikowaniu kosztów do odpowiednich kategorii możesz wyliczyć wynik finansowy brutto. Jest on sumą wyniku na działalności operacyjnej oraz wyniku na działalności finansowej. Jeżeli odejmiesz od niego podatek dochodowy to otrzymasz wynik finansowy netto. W kolejnym wpisie pokażę Ci jak wykalkulować poszczególne typy wyniku finansowego. Zobaczysz to na konkretnym przykładzie. Wówczas też pokażę Ci, jakie wyróżniamy warianty Rachunku Zysków i Strat.

Chcesz zrozumieć temat klasyfikacji kosztów i przychodów jeszcze lepiej?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!