Wyobraź sobie taką sytuację. Zamykasz miesiąc i masz przed sobą fakturę zakupową z KSeF. Patrzysz na datę wystawienia: 30 kwietnia. Dostawa była 15 kwietnia. Myślisz: wszystko się zgadza, VAT odliczę w kwietniu.

I tu właśnie pojawia się błąd, który widzę bardzo często.

Zapraszam Cię do wpisu na bloga, w którym omawiam jak poprawnie ujmować faktury zakupowe wystawione w KSeF.

A jeśli wolisz słuchać sprawdź ten odcinek:

Przykład z życia

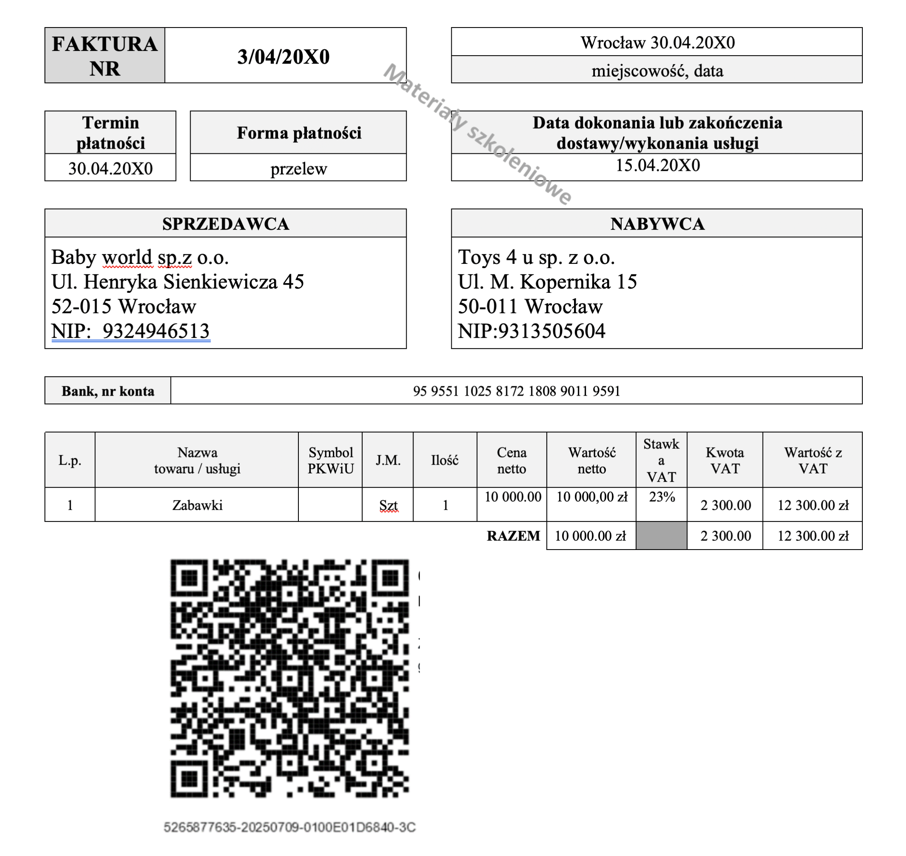

Załóżmy, że masz taką fakturę zakupową do zaksięgowania, wystawioną w KSeF:

- dostawa towaru: 15.04

- wystawienie faktury: 30.04

- przesłanie do KSeF: 30.04

- nadanie numeru KSeF: 01.05

Pytanie: kiedy możesz odliczyć VAT?

Zasady odliczenia VAT – przypomnienie

Zasada ogólna mówi jasno, odliczenie VAT jest możliwe nie wcześniej niż gdy spełnione są łącznie następujące warunki:

- powstanie obowiązku podatkowego u sprzedawcy (czyli tu: 15.04),

- oraz otrzymanie faktury.

I teraz kluczowe pytanie: kiedy faktura została „otrzymana”?

Gdzie pojawia się problem

Większość księgowych automatycznie przyjmuje, że data wystawienia faktury to jednocześnie data jej otrzymania. Jeżeli mamy faktury wystawiona w trybie online, to zwykle te dwie daty się pokrywają, ale nie zawsze.

Bo to, co widzisz na wizualizacji faktury, nie zawsze odpowiada temu, co jest kluczowe dla VAT.

Krok po kroku – jak to ustalić

W KSeF nie patrzysz tylko na datę wystawienia.

Musisz ustalić tryb wystawienia faktury.

1. Tryb online

Jeżeli faktura została przesłana do KSeF w dniu jej wystawienia, mamy tryb online.

W tym przypadku: datą otrzymania faktury jest data nadania numeru KSeF.

W naszym przykładzie fakturę przesłano do KSeF w tym samy dniu, w którym została wystawiona czyli mamy tryb online, ale numer KSeF nadano 01.05.

Stąd VAT możesz odliczyć najwcześniej w maju tj. 1 maja.

2. Tryby offline (niedostępność lub offline24)

Jeżeli widzisz opóźnienie między wysyłką a nadaniem numeru, np.:

to najczęściej oznacza tryb offline24 lub tryb niedostępności, rzadko awarię.

Ale zasada… pozostaje taka sama.

Datą otrzymania nadal jest data nadania numeru KSeF.

Gdybyśmy zmodyfikowali nasz przykład:

- Przesłanie do KSeF: 30.04

- nadanie numeru w KSeF: 03.05

Tu podejrzewamy wystawienie faktury w trybie niedostępności (nie mamy informacji, by wystąpiła wtedy awaria, w przypadku trybu offline 24 faktura musiałaby zostać przesłana następnego dnia po wystawieniu).

Tu znów: odliczenie w maju, bo wtedy został nadany numer KSeF czyli faktura została otrzymana.

3. Tryb awaryjny – tutaj uważaj

Jest jeden wyjątek, który naprawdę trzeba mieć z tyłu głowy. Tryb awaryjny.

Jeżeli w trakcie awarii otrzymasz wizualizację faktury wcześniej (np. mailem, z dwoma kodami QR), to: datą otrzymania może być moment faktycznego otrzymania tej wizualizacji, a nie data nadania numeru KSeF.

I to jest jedyny przypadek, gdzie schemat się zmienia.

A jak zaksięgować fakturę?

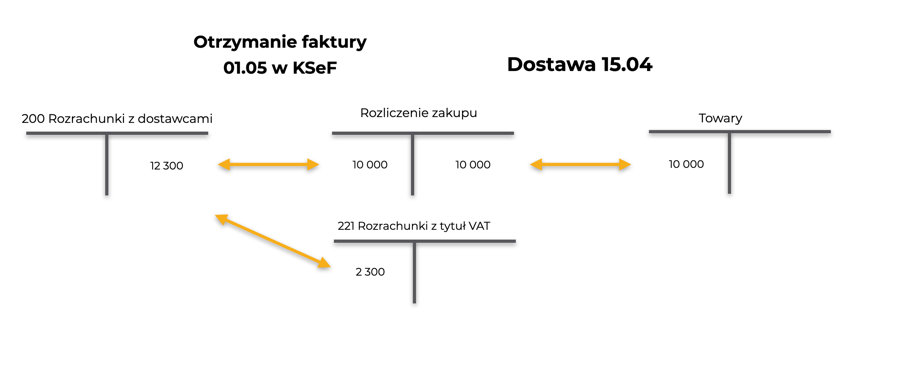

Wracając do pierwotnego przykładu, jeżeli numer KSeF został nadany 1 maja to wtedy odliczamy VAT. 15 kwietnia ujmujemy na podstawie dokumentu Pz dostawę towaru.

Podsumowanie – co zrobić w praktyce

Jeżeli chcesz uniknąć błędów:

- zawsze sprawdź datę nadania numeru KSeF,

- ustal tryb wystawienia faktury,

- nie zakładaj, że data wystawienia = data otrzymania,

- przy trybie awaryjnym sprawdź, czy wizualizacja nie dotarła wcześniej.

To są dokładnie te momenty, w których najczęściej pojawiają się błędy przy rozliczaniu VAT.

I niestety wychodzą dopiero przy kontroli.

Chcesz zrozumieć zasady ujmowania VAT? Potrzebujesz uporządkować wiedzę z przepisów o VAT?

Sprawdź nasze szkolenie “Jak opanować VAT w dobie KSeF”.

2 komentarze-

Anonim

11 maja, 2026 - 6:02 am

-

Magdalena Hosiawa

11 maja, 2026 - 6:02 am

a jak te różne daty wpływają na ujęcie zakupów towarów handlowych w KPIR?

W przypadku zakupu towarów przeznaczonych do dalszej odsprzedaży znaczenie na gruncie UoR ma data dokonania dostawy – towary trafiają tam na magazyn i nie stanowią kosztu do czasu sprzedaży, tak samo na gruncie CIT, w VAT prawo do odliczenia powstaje nie wcześniej niż w rozliczeniu za okres, w którym powstał obowiązek podatkowy u sprzedawcy i otrzymaliśmy fakturę. Jako datę otrzymania faktury KSeF traktujemy datę nadania nr KSeF czyli to o czym pisałam powyżej.