W raportach finansowych można się spotkać ze specjalistycznymi określeniami dotyczącymi różnych okresów – stosowane są takie pojęcia jak np. rok obrotowy czy okres sprawozdawczy, które wbrew obiegowej opinii nie są tożsame, chociaż w niektórych przypadkach okres sprawozdawczy może być faktycznie nazywany rokiem obrotowym. Oczywistym jest, że dla przeciętnego odbiorcy takich dokumentów precyzyjne definiowanie pewnych pojęć nie ma znaczenia, jednak takie opracowania kierowane są również do profesjonalistów. W niniejszym artykule postaram się przejrzyście wyjaśnić, czym różnią się okres sprawozdawczy i rok obrotowy oraz jakie mogą mieć części wspólne.

Czym jest okres sprawozdawczy?

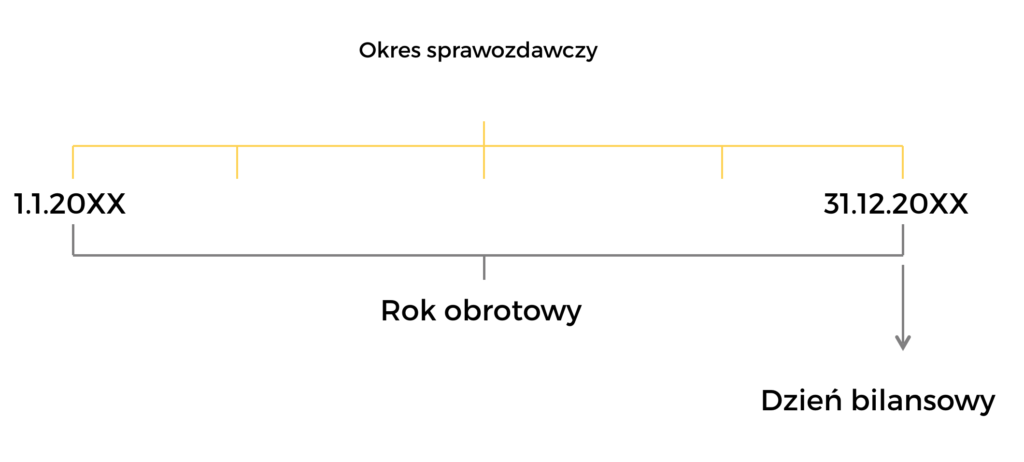

Pojęcie okresu sprawozdawczego (accounting period) zostało przez ustawodawcę zdefiniowane w ustawie o rachunkowości z dnia 29 września 1994 r., a konkretnie w art. 3 ust. 1, pkt 8. Zgodnie z definicją jest to „okres, za który sporządza się sprawozdanie finansowe w trybie przewidzianym ustawą lub inne sprawozdania sporządzane na podstawie ksiąg rachunkowych”. Zgodnie z przepisami sprawozdanie musi być przygotowywane co najmniej raz w roku po zakończonym roku obrotowym, ale często większe jednostki ustalają wewnętrznie okresy sprawozdawcze miesięczne, gdzie sprawozdanie finansowe przygotowywane jest dla wewnętrznych celów. Kwartalne czy półroczne sprawozdania finansowe to domena spółek akcyjnych. Jeśli dana jednostka zobowiązana jest do złożenia sprawozdania za cały rok, wtedy w grę wchodzi pojęcie roku obrotowego i rok obrotowy staje się tożsamy z okresem sprawozdawczym. Jeśli przygotowując dany raport odnosimy się do poprzednich lat, określając je mianem „okresu sprawozdawczego”, popełniamy błąd. Takie odniesienie będzie poprawne jedynie wówczas, gdy okres sprawozdawczy w danej jednostce wynosi 12 miesięcy. Dzień, na który przygotowywany jest bilans za cały okres sprawozdawczy, jest dniem bilansowym.

Czym jest rok obrotowy?

Rok obrotowy to, zgodnie z definicją przedstawioną w art. 3 ust. 1 pkt 9 wyżej powołanej ustawy, „rok kalendarzowy albo inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych, stosowany również do celów podatkowych”. Dany rok obrotowy i jego zmiany są określane przez statut albo umowę, na podstawie której została utworzona konkretna jednostka. Przepisy podatkowe ograniczają jednak możliwość wyboru roku obrotowego. Jeśli dana jednostka podlega pod ustawę o podatku dochodowym od osób prawnych (a więc jest to spółka z o.o., spółka akcyjna lub spółka kapitałowa), to może wybrać jako rok obrotowy inny okres aniżeli rok kalendarzowy, byleby trwał 12 kolejnych miesięcy. Natomiast w sytuacji, kiedy mamy do czynienia z jednostką prowadzącą księgi rachunkowe, ale podlegającą pod ustawę o podatku dochodowym od osób fizycznych (czyli gdy jest to jednoosobowa działalność gospodarcza lub spółka osobowa), jednostka ma ograniczoną możliwość wyboru roku obrotowego i tym samym rok obrotowy jest dla niej tożsamy z rokiem kalendarzowym. Jeżeli firma rozpoczęła swoją działalność w drugiej połowie przyjętego przez nią roku obrotowego, to księgi rachunkowe oraz sprawozdanie finansowe można połączyć z księgami i sprawozdaniem za następny rok. Jeśli natomiast dochodzi do zmiany roku obrotowego, to pierwszy po dokonanej zmianie rok obrotowy powinien być dłuższy niż 12 następnych miesięcy.

Rok obrotowy i okres sprawozdawczy tylko z pozoru wyglądają na pojęcia trudne i skomplikowane. Mam nadzieję, że po uważnym przeczytaniu tego artykułu w pełni zrozumiesz różnice między tymi dwiema definicjami i z powodzeniem będziesz potrafił zastosować je w praktyce.

Chcesz jeszcze lepiej zrozumieć pojęcie roku obrotowego?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!