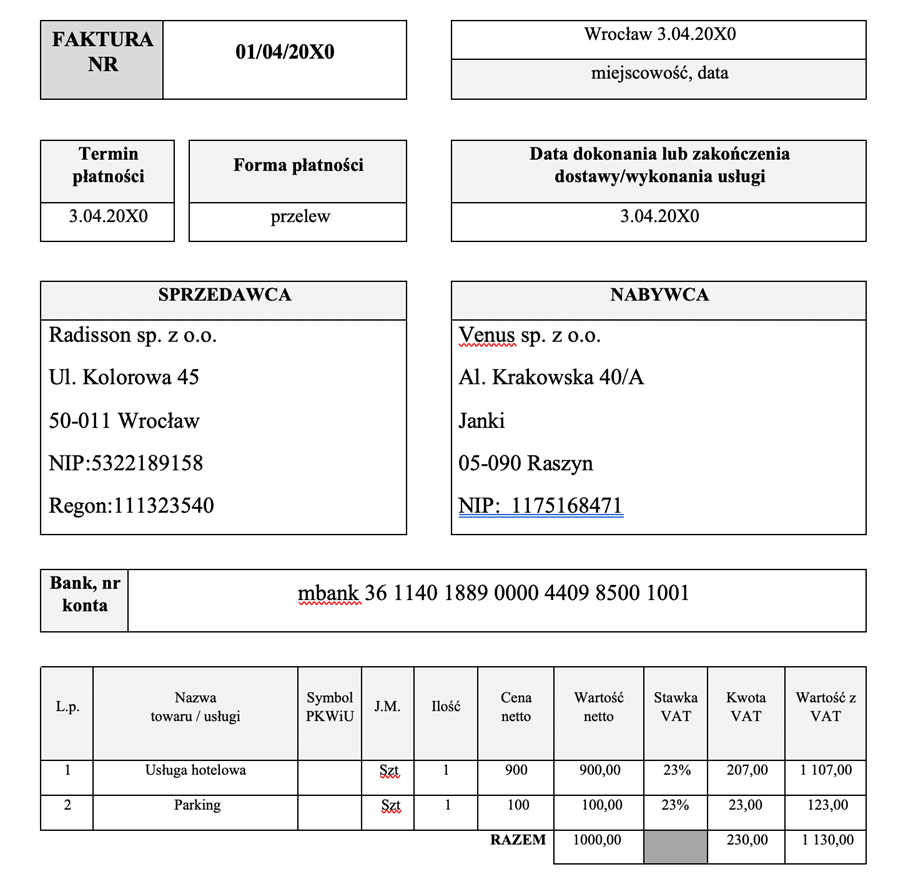

Poniedziałek rano, kubek kawy w ręku, a przed Tobą stos dokumentów księgowych. Przeglądasz faktury i nagle – stop! Wzrok zatrzymuje się na fakturze dostarczonej przez prezesa zarządu. Hotel. Parking. Wyjazd służbowy. Znasz ten scenariusz?

Prezes nie jest zatrudniony w spółce, działa na podstawie powołania i nie pobiera wynagrodzenia. Podróżował prywatnym samochodem. Pytanie: jak rozliczyć taką fakturę? Czy można odliczyć VAT? A co z podatkiem dochodowym?

Spokojnie – w tym wpisie przeprowadzę Cię przez księgowanie takiego dokumentu krok po kroku.

Krok 1: Analiza faktury

Na fakturze widnieją dwie pozycje:

- Nocleg

- Parking

To kluczowy podział – każdą z tych usług traktujemy inaczej. Pro tip: zaznacz je różnymi kolorami na kopii faktury (np. niebieski dla noclegu, zielony dla parkingu). Ułatwi Ci to późniejsze księgowanie i dzięki temu unikniesz pomyłki.

Krok 2: Potwierdzenie służbowego celu podróży

Zanim cokolwiek zaksięgujesz, zadbaj o dokumentację, która potwierdzi, że wyjazd prezesa miał związek z działalnością firmy:

- notatka służbowa od prezesa,

- agenda spotkania,

- korespondencja z kontrahentem.

To Twoja „tarcza” przy ewentualnej kontroli skarbowej. Wyjazd musi mieć związek z działalnością gospodarczą spółki, by móc zaliczyć go do kosztów uzyskania przychodów oraz odliczyć VAT.

Krok 3: VAT – na co możesz sobie pozwolić?

Analizę dla celów księgowych zacznijmy od podatku VAT. Bez ustalenia, czy mamy, czy też nie, prawo do odliczenia VAT i kiedy nie możemy ustalić kwot do księgowania dla celów CIT oraz UoR. Tu zakładamy, i mamy na to podkładkę w postaci odpowiednich dokumentów, że wyjazd był związany z działalnością jednostki.

Nocleg

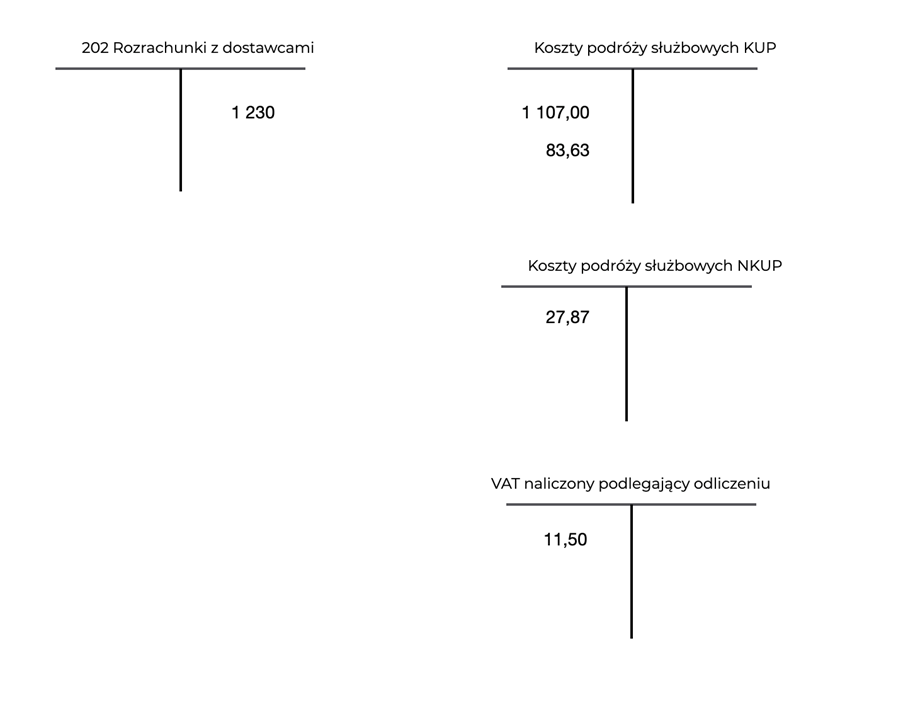

- VAT nie podlega odliczeniu – zabrania tego art. 88 ustawy o VAT

- Pełna kwota brutto trafia do kosztów (jeśli wyjazd był służbowy)

Parking

- Ponieważ prezes korzystał z prywatnego auta używanego do celów mieszanych, możesz odliczyć 50% VAT od opłaty parkingowej

- Podstawa: art. 86a ust. 1 ustawy o VAT

Przykład:

- Parking: 100 zł netto + 23 zł VAT

- Odliczasz 50% VAT = 11,50 zł

Kiedy odliczymy VAT? W momencie, gdy spełnione są dwa warunki:

- powstał obowiązek podatkowy u sprzedawcy oraz

- otrzymaliśmy fakturę.

Faktura została wystawiona w dniu 3 kwietnia, prezes ją otrzymał w tym samym dniu. Obowiązek podatkowy VAT u sprzedawcy powstał w dniu wykonania usługi, czyli 3 kwietnia. Spółka będzie miała prawo odliczyć VAT najwcześniej w dniu 4 kwietnia.

Krok 4: Koszty uzyskania przychodów

Kolejnym etapem jest ustalenie, czy dany wydatek może zostać zaliczony do kosztów uzyskania przychodów.

Nocleg

- Pełna kwota brutto (jeśli podróż służbowa jest odpowiednio udokumentowana) jest kosztem uzyskania przychodu.

Parking

- Tu obowiązuje limit: 75% kosztu (z VAT nieodliczonym włącznie), ponieważ to prywatny samochód wykorzystywany w działalności.

Kontynuując przykład:

- Kwota netto: 100 zł

- Nieodliczony VAT: 11,50 zł

- Razem: 111,50 zł

- Koszt podatkowy: 75% × 111,50 zł = 83,63 zł

Uwaga: Limit 20% dotyczy wyłącznie osób fizycznych rozliczających się PIT – nie spółek z o.o.

Z jaką datą ujmie koszt?

Jest to koszt pośredni, więc z datą ujęcia faktury w księgach, czyli z datą 3 kwietnia.

Krok 5: Księgowanie

Wprowadzając fakturę do systemu księgowego:

- Rozdziel pozycje (nocleg, parking)

- Zastosuj właściwe zasady:

- VAT od parkingu: 11,50 zł do rejestru VAT

- Koszt uzyskania przychodu:

- nocleg: całość brutto

- parking: 83,63 zł

Krok 6: Dokumentacja

Zbierasz wszystko:

- faktura,

- potwierdzenie celu podróży,

- notatki z obliczeniami.

Zamykasz w odpowiednim segregatorze. I już – spokojna głowa, nawet jeśli zawita kontrola!

Podsumowanie

Takie sytuacje mogą wydawać się skomplikowane, ale gdy rozłożysz je na czynniki pierwsze – stają się całkiem przejrzyste. Klucz to dokładność, dokumentacja i znajomość przepisów.

Chcesz otrzymywać więcej takich opracowań?

Koniecznie zapisz się na Prasówkę Księgowego 🙂