Artykuł zaktualizowany 17.03.2022

Zastanawiasz się, czy praca w dziale rachunkowości jest dla Ciebie? Może chcesz spróbować i zacząć uczyć się rachunkowości, żeby zmienić pracę i pracować w nowym zawodzie? Początki bywają trudne, ale mogą być także niesamowitą przygodą i rozwojem kariery zawodowej.

Czy mogę zostać księgową, jeśli nigdy wcześniej nie miałam kontaktu z księgowością i pracowałam w innym zawodzie?

Pierwsza i najważniejsza jest Twoja motywacja. Zaczynasz od podjęcia decyzji. Nie czekaj zbyt długo i działaj. Zacznij się uczyć. Myśl przy tym realnie. Narzucanie na siebie zbyt wiele w krótkim czasie, wiąże się z mało efektywną nauką.

A jeśli chcesz sprawdzić swoje predyspozycje do tego zawodu, to polecam zamówić mój mini kurs “Czy nadaję się do pracy w księgowości“, w którym mówię szerzej o kompetencjach, jakich potrzebujesz w zawodzie, a także o możliwych ścieżkach kariery.

Nie wiem, od czego zacząć i jaki kurs wybrać?

Na wstępie powinieneś określić, gdzie, w jakim dziale księgowości chcesz pracować. Jeśli twoim marzeniem jest konkretne stanowisko, zastanów się, z jakim zakresem księgowości będziesz się stykać w codziennej pracy. Dlatego warto, żebyś odpowiedział sobie na pytanie: jaka jest forma prowadzonej działalności, którą chcesz rozliczać? Na podstawie twojej odpowiedzi wybierz odpowiednią ścieżkę. Wybierając, zwróć uwagę na dwie opcje, jakie masz do wyboru. To na ich podstawie zdecyduj.

- Księgowość pełną (UoR) – dotyczy ona głównie większych jednostek: spółek z o.o., spółek akcyjnych, jednostek budżetowych, banków. Jej zakres, czyli listę jednostek, które dotyka, jest szeroki.

- Księgowość uproszczoną (PIT) – jest związana z przepisami w oparciu o podatek dochodowy. Ogranicza się do małych spółek, jednoosobowych działalności gospodarczych, spółek cywilnych, tych, które nie podlegają pod pełną księgowość. Jeśli interesuje Cię praca w biurze rachunkowym lub otwarcie takiego biura, ten zakres księgowości będzie dla Ciebie idealnym rozwiązaniem.

Zarówno znajomość księgowości pełnej, jak i uproszczonej da Ci wiele możliwości. Jednak to księgowość pełna, otwiera dla Ciebie najwięcej drzwi na rynku pracy.

Jakie metody nauki wybrać?

- Podręczniki i zbiory zadań, ustawy

- Studia (stacjonarne, zaoczne, podyplomowe)

- Kursy (stacjonarne i online)

Czy księgowość jest taka trudna, jak mówią? Próbowałam, ale nic nie rozumiem. Przerażają mnie podstawowe pojęcia.

Księgowość nie jest wcale taka trudna. Ważne, żebyś dał sobie czas. W tej pracy nie ma stagnacji. Cały czas będziesz się uczył. Będziesz analizował zmiany, wprowadzał je w życie.

Podstawowe pojęcia, które powinieneś znać.

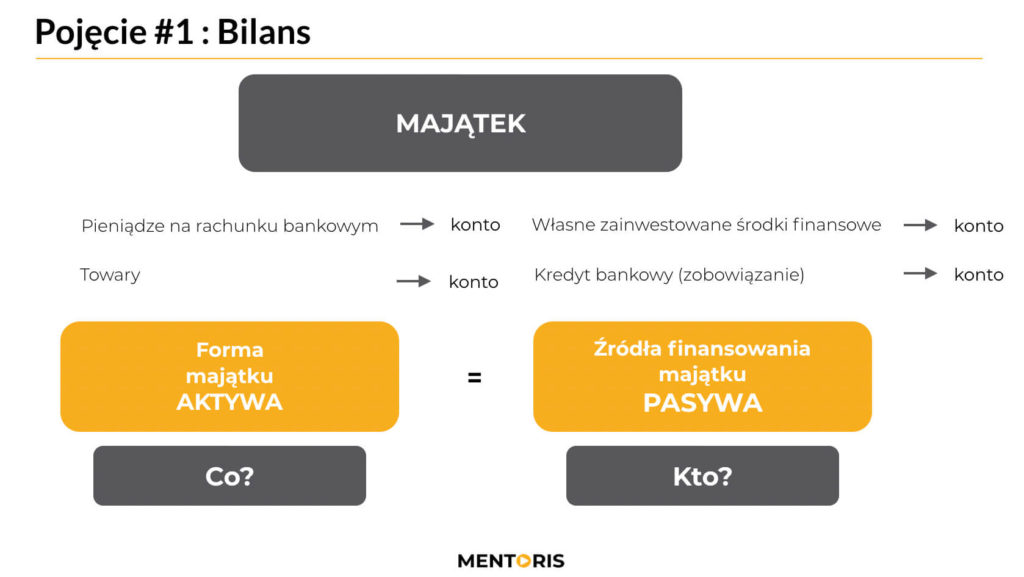

Bilans – Obowiązkowy element sprawozdania finansowego. Bilans obrazuje posiadany przez daną jednostkę gospodarczą majątek przedsiębiorstwa. Więcej na jego temat przeczytasz TUTAJ.

Konto księgowe – służy do bieżącej, ciągłej oraz systematycznej ewidencji zdarzeń gospodarczych. TUTAJ przeczytaj o metodzie na zapamiętanie Kto “Winien”, a kto “Ma”.

Rachunek zysków i strat (ang. income statement) zwany również rachunkiem wyników – jeden z podstawowych i obligatoryjnych elementów sprawozdania finansowego jednostki. Informuje, jaka jest efektywność poszczególnych rodzajów działalności oraz jaki jest ogólny wynik finansowy przedsiębiorstwa. TUTAJ dowiesz się, o co chodzi z Rachunkiem Zysków i Strat.

Zasady w rachunkowości:

- Memoriałowa

- Współmierności przychodów i kosztów

- Ostrożności

- Kontynuacji

- Ciągłości

- Istotności

- Rzetelności

- Jasności

- Zakazu kompensaty

- Terminowości i aktualności

- Kompletności

- Dokumentacji

Najważniejsze z nich są zasada memoriałowa i współmierności przychodów i kosztów.

Zasada memoriałowa (art. 6 ust.1) – w ewidencji księgowej należy ująć wszystkie przychody oraz wszystkie koszty związane z naszą działalnością przypadające na dany okres, niezależnie od tego, czy są one już zapłacone, czy nie. Więcej na jej temat przeczytasz TUTAJ.

Zasada współmierności przychodów oraz kosztów mówi, iż koszty, które wywołują określone przychody, muszą być ujęte w tym samym okresie, w którym ujęte zostały przychody. Sprawdź artykuł na temat zasady współmierności przychodów oraz kosztów TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!