Księgowość opiera się na założeniu, że firma będzie kontynuować swoją działalność z okresu na okres i stosować w tym czasie te same zasady rachunkowości. Ale rachunkowość nie mogłaby istnieć bez jednej z kluczowych zasad – zasady memoriałowej.

Na czym polega zasada memoriałowa?

Zasada memoriałowa została określona w art. 6 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości i stanowi, że „w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty”. Oznacza to nie mniej, nie więcej, że w księgach rachunkowych powinniśmy odzwierciedlić ekonomiczną treść danego zdarzenia i to bez względu na to, czy dokonano zapłaty, czy nie, gdyż sama zapłata nie jest powodem do tego, by rozpoznać przychód. Przychód możemy rozpoznać dopiero wtedy, kiedy dane zdarzenie faktycznie miało miejsce. Doskonałym przykładem jest sytuacja, kiedy sprzedajemy konkretny towar. Po dokonaniu sprzedaży nie mamy już nad nim żadnej kontroli, a klient, któremu go sprzedaliśmy, powinien nam za niego zapłacić (w momencie kiedy go otrzymuje lub z opóźnieniem, na tzw. kredyt kupiecki). Istotą całej transakcji jest sprzedaż, a więc przekazanie towaru klientowi, w zamian za osiągnięcie korzyści, jaką jest przychód. Wobec tego przychód powinien być rozpoznany wtedy, kiedy ma miejsce przekazanie towaru, a nie wtedy, kiedy klient za niego płaci. W praktyce oznacza to, że jeżeli klient nie zapłaci za towar, to i tak jesteśmy zobowiązani zaksięgować przychód, zdarzenie to rodzi więc także konsekwencje podatkowe. Przeciwieństwem zasady memoriałowej jest zasada kasowa, która stosowana jest w paru przypadkach związanych z podatkiem dochodowym oraz podatkiem od towarów i usług, w rachunkowości zawsze działa jednak zasada memoriałowa.

Zastosowanie zasady memoriałowej w praktyce

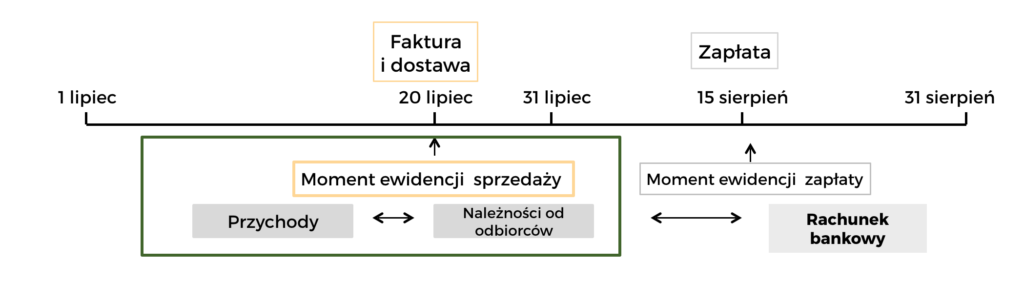

By dobrze wytłumaczyć zasadę memoriałową, posłużę się pewnym przykładem. Wyobraź sobie, że Twoja firma sprzedała dużemu klientowi 30 komputerów. Jako dowód zakupu klient ten otrzymał od Ciebie 20 lipca fakturę na kwotę 60 tys. zł. W tym samym dniu osobiście odebrał zakupiony sprzęt, jednak zapłacił za niego przelewem bankowym dopiero 15 sierpnia. Kiedy zatem powinniśmy rozpoznać przychód 60 tys. zł.? Zgodnie z zasadą memoriałową przychód powinniśmy rozpoznać w tym okresie, w którym miało miejsce samo zdarzenie, a nie zapłata. Momentem rozpoznania przychodu powinien być zatem 20 lipca, który jest jednocześnie momentem ewidencjonowania sprzedaży. 15 sierpnia, czyli dzień, w którym klient zapłacił za zakupione komputery, będzie stanowił wyłącznie moment ewidencji zapłaty i wykazania środków na rachunku bankowym sprzedającego.

Mam nadzieję, że powyższy artykuł rozjaśnił Ci nieco tajniki zasady memoriałowej, a przykład jej zastosowania w praktyce pozwolił w pełni zrozumieć jej treść.

Chcesz jeszcze lepiej zrozumieć tajniki zasady memoriałowej?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!