Wiesz już, jak dokonać zapisu danej operacji na danym koncie księgowym, wiesz też czym jest konto aktywne, pasywne oraz wynikowe.

Teraz nadeszła pora, by przyjrzeć się temu, jak wygląda poprawny zapis księgowy operacji gospodarczych. Taki zapis nie odbywa się na jednym koncie – jak wiesz, każda operacja jest zapisywana na co najmniej dwóch kontach, więc zawsze będziesz mieć do czynienia z zapisem podwójnym. Generalnie jednak zapisy księgowe dotyczą dwóch kont.

Dwa konta… i dwie strony!

Każda z operacji zapisywana jest po przeciwnych stronach konta. Czyli nie dość, że do zapisu operacji brane są pod uwagę dwa konta, to na dodatek zapis musi być dokonany w taki sposób, by brała w nim udział zarówno strona debetowa, jak i strona kredytowa, a zapisy po każdej ze stron muszą wynosić taką samą kwotę.

Kiedy zapis jednostronny, a kiedy dwustronny?

Zatem jeśli na jednym koncie księgujesz zapis po stronie debetowej, na drugim koncie musisz dokonać zapisu po stronie kredytowej. Jeżeli zaś chodzi o konta bilansowe i konta wynikowe, to właśnie w przypadku tych kont będziesz mieć do czynienia z zapisem podwójnym – dwustronnym – w tej samej wysokości.

Natomiast wyjątkiem są konta pozabilansowe gdzie zapis będzie jednostronny.

Konta korespondujące albo inaczej konta przeciwstawne

Żeby zbytnio nie komplikować sytuacji, skupię się na najpopularniejszych kontach, a więc bilansowych i wynikowych. To właśnie w nich są wykonywane najbardziej podstawowe operacje gospodarcze. Konta brane pod uwagę przy zapisie księgowym noszą nazwę kont korespondujących lub kont przeciwstawnych.

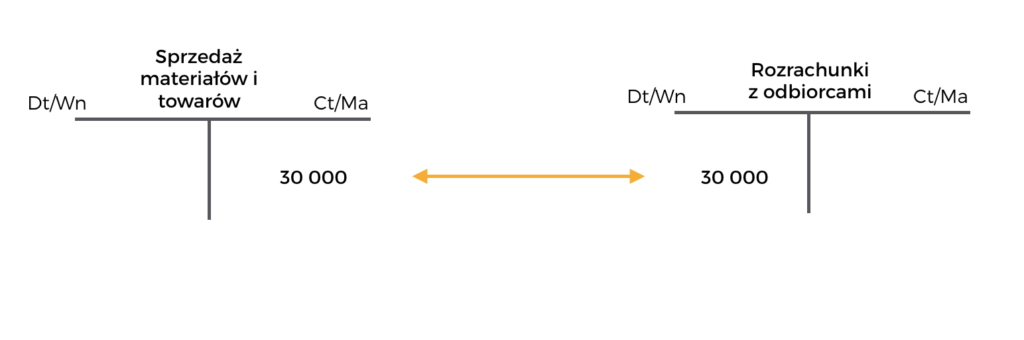

Przykład zapisu operacji gospodarczej

Zakładam, że sprzedano towary w cenie 30 tys. zł z odroczonym terminem płatności. To oznacza, że z jednej strony osiągnięty został przychód, lecz z drugiej strony klient nie dokonał jeszcze zapłaty, czyli istnieje należność od klienta.

Gdzie przychody, a gdzie należności?

Jeżeli masz do czynienia z przychodem, to przychód ten należy zaewidencjonować na koncie zatytułowanym np. “Sprzedaż materiałów i towarów”. Jest to przychód, więc chodzi o konto wynikowe, zatem przychody należy księgować po stronie kredytowej. Natomiast należności będą ujmowane na koncie “Rozrachunki z odbiorcami”. Musisz tutaj pamiętać, że dług, czyli to co, ktoś jest winien – a zatem ta należność – będzie ujmowana po stronie debetowej.

Prosty zapis księgowy

Po stronie kredytowej znajduje się zapis przychodu – bo jest to konto wynikowe, a z drugiej strony znajduje się konto bilansowe aktywne “Rozrachunki z odbiorcami”, czyli to, które pozwala na ewidencję należności, w tym przypadku 30 tys. zł. Dopiero zapis tych dwóch kont można nazwać pełnym zapisem księgowym. W zapisie księgowym biorą udział konto bilansowe, konto aktywne “Rozrachunki z odbiorcami” i konto wynikowe. Ale równie dobrze w takim zapisie mogą brać udział również np. dwa konta bilansowe. Powyższe przykłady dotyczą prostego zapisu gospodarczego.

Złożony zapis księgowy

Ale istnieje również zapis złożony, lecz na szczęście dotyczy on głównie specyficznych sytuacji, “bardziej zaawansowanych księgowo”, gdzie np. jedno konto będzie z zapisem kredytowym i dwa konta z zapisami po stronie debetowej lub na odwrót – dwa konta będą mieć zapis po stronie kredytowej, a jedno konto będzie z zapisem po stronie debetowej.

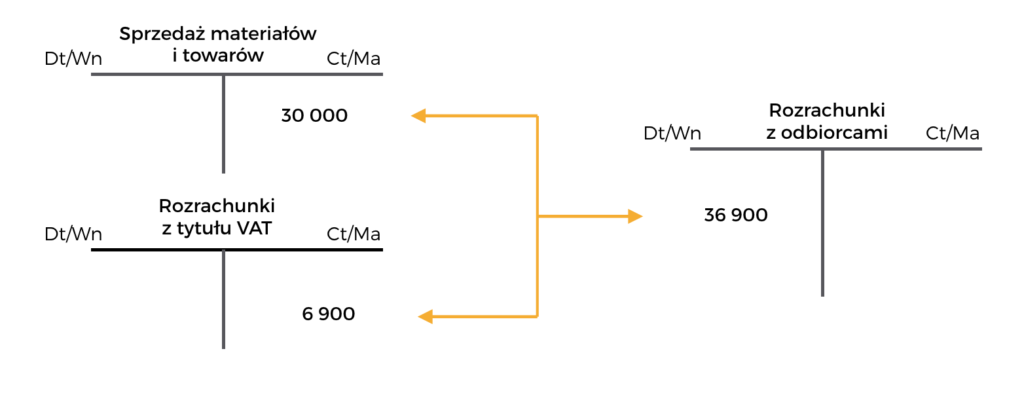

Przykład zapisu złożonego

Przykładem operacji, która wymaga zapisu w wersji złożonej, jest np. wspomniany już przeze mnie przypadek z 30 tys. zł i odroczonym terminem płatności, ale w sytuacji kiedy na fakturze został doliczony podatek VAT. W sytuacji, kiedy w grę wchodzi sprzedaż i podatek VAT, ten podatek VAT nie zalicza się do przychodu (bo należy odprowadzić do Urzędu Skarbowego). Co zrobić w takiej sytuacji? Na koncie “Sprzedaż materiałów i towarów” należy ująć kwotę 30 tys. zł bez VAT-u, a sam VAT zostanie ujęty osobno jako zobowiązanie z tytułu podatku VAT w wysokości 6900 zł. Kwota ta jest zobowiązaniem wobec Urzędu Skarbowego i trzeba ująć ją na koncie “Rozrachunki z tytułu VAT”. Z drugiej strony natomiast będzie widoczna wartość brutto – ta, którą klient musi zapłacić. Należy ująć ją po stronie debetowej, na koncie “Rozrachunki z odbiorcami” odzwierciedlając ten “dług” jako należność, którą ma odbiorca.

Chcesz zrozumieć zapisy księgowe jeszcze lepiej?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!