Dzisiejszy wpis jest kontynuacją poprzedniego wpisu dotyczącego wyniku finansowego. Z poprzedniego artykułu wiesz już, że wynik finansowy to różnica między przychodami i kosztami. Informuje nas czy firma osiągnęła korzyści czy straty. Jednak pojedyncza liczba – wynik nie daje odpowiedzi na to w jakich obszarach dana działalność osiągnęła zysk czy stratę.

Aby móc wykalkulować zysk czy stratę dla danego obszaru działalności – czyli inaczej mówiąc poszczególne typy wyniku finansowego (bo mamy ich 4 zgodnie z ustawą o rachunkowości) najpierw musisz zrozumieć jak dzielimy przychody i koszty, które stanowią podstawę kalkulacji poszczególnych wyników finansowych ze względu na obszar działalności.

Dzisiejszy wpis chciabym poświęcic klasyfikacji przychodów. W kolejnym przybliżę Ci koszty tak by finalnie móc przedstawić Ci pełną kalkulację wyniku finansowego z podziałem na obszary działalności

Klasyfikacja przychodów

W zależności od rodzaju działalności rozróżnia się:

- przychody z podstawowej działalności operacyjnej

- przychody z pozostałej działalności operacyjnej

- przychody finansowe (dotyczą operacji finansowych).

Do końca 2015 roku wymieniano również jako kategorię przychodów zyski nadzwyczajne Nowelizacja UoR zlikwidowała pojęcie zysków nadzwyczajnych dla jednostek innych niż banki i zakłady ubezpieczeń. Obecnie są to przychody związane ze zdarzeniami losowymi i klasyfikuje się je w ramach pozostałej działalności operacyjnej.

Przychody z podstawowej działalności operacyjnej

Nazywane są one także przychodami ze zwykłej działalności operacyjnej, która jest określona np. w statucie przedsiębiorstwa. Jeżeli firma prowadzi działalność handlową, jej działalność podstawową stanowi sprzedaż towarów. Czyli np. jeżeli firma X handluje obuwiem jej działalność podstawowa to sprzedaż obuwia. W jej przypadku przychodami z działalności podstawowej będę przychody ze sprzedaży obuwia.

Jeżeli jednostka zapewnia usługi np. biuro rachunkowe usługi księgowe jej przychodem z podstawowej działalności operacyjnej będzie przychód ze sprzedaży tych usług.

W przypadku działalności produkcyjnej idąc tą samą analogią przychodem z działalności podstawowej będzie przychód osiągnięty w związku ze sprzedażą produktów gotowych.

Tutaj może występować także sprzedaż materiałów – dla upłynnienia zapasów lub odpadów.

Przychody z podstawowej działalności operacyjnej księgowane są na kontach w zespole 7 – nadawane im są nazwy analogiczne do przychodu, którego dotyczą. Znajdziemy tam więc konto „sprzedaż produktów” czy „sprzedaż materiałów” a w przypadku np. firmy handlowe „sprzedaż towarów”.

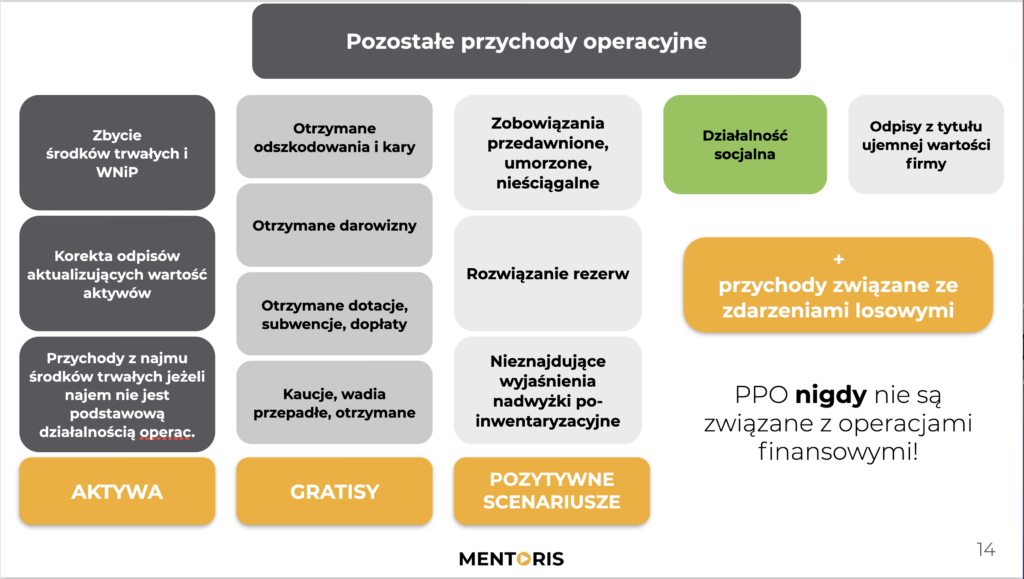

Pozostałe przychody operacyjne (PPO)

Pozostała działalność operacyjna to pośrednio związana z działalnością operacyjną i nie zalicza się ich do podstawowej działalności. Czyli mówimy tutaj o takich operacjach,, które w uproszczeniu mówiąc pojawiają się sporadycznie, nieregularnie. W związku z tym do przychodów z pozostałej działalności zaliczamy przychody związane:

- z działalnością socjalną – dofinansowanie wypoczynku, działalność oświatowa, np. żłobek przyzakładowy;

- ze sprzedażą środków trwałych, WNiP oraz nieruchomości i WNiP zaliczonych do inwestycji;

- z odpisaniem zobowiązań przedawnionych, umorzonych, nieściągalnych oprócz zobowiązań publicznoprawnych – gdy firma zapomni zapłacić kontrahentowi, z czasem zobowiązanie się przedawnia;

- z rozwiązaniem rezerw, oprócz rezerw dot. operacji finansowych – np. na poczet ewentualnego procesu sądowego;

- z korektami odpisów aktualizujących wartość aktywów, np. gdy środek trwały traci na wartości;

- z otrzymanymi odszkodowaniami i karami – np. za fakt, że kontrahent spóźnił się z naszą dostawą;

- z darowizną aktywów, środków pieniężnych na inne cele niż dopłaty do cen sprzedaży, nabycie lub wytworzenie ŚT, ŚT w budowie albo WNiP – otrzymanie wyrobów gotowych lub pieniędzy na szkolenia – UWAGA: ŚT i WNiP najpierw klasyfikuje się do rozliczeń międzyokresowych;

- ze zdarzeniami losowymi.

Pozostałe przychody operacyjne to również:

- odpisy z tytułu ujemnej wartości firmy (o niej powiemy osobno)

- otrzymane dotacje, dopłaty (na inne cele niż ŚT lub prace rozwojowe);

- niewyjaśnione nadwyżki ujawnione dzięki inwentaryzacji;

- pozostałości polikwidacyjne na magazynie, np. złom;

- kaucje, wadia przepadłe od innych jednostek, np. za wynajem maszyny, która wróciła uszkodzona;

- przychody z najmu ŚT, np. budynków, jeżeli nie jest to podstawowa działalność jednostki.

Żeby ułatwić zapamiętanie tego wszystkiego, przygotowałam dla Ciebie schemat :

Przychody finansowe

To ostatni typ przychodów. Zgodnie z wzorem RZiS do przychodów finansowych zalicza się niemal wszystkie pozycje związane z operacjami finansowymi, a zwłaszcza:

- przychody z dywidend i udziałów w zyskach,

- ze zbycia oraz aktualizacji wartości inwestycji (papierów wartościowych, udziałów itp.),

- z odsetek (np. od środków na rachunku bankowym, lokat),

- odsetki otrzymane za zwłokę w zapłacie, np. od kontrahenta;

- umorzone, przedawnione oraz nieściągalne pożyczki i zobowiązania z tytułu odsetek oraz dodatnie różnice kursowe.

Przychody finansowe są księgowane z reguły na na koncie 750.

Przychody związane ze zdarzeniami losowymi

W sprawozdaniach finansowych do 2015 r. włącznie, nazywane były zyskami nadzwyczajnymi. Tak jak wspominałam obecnie pojęcie to dotyczy tylko banków i zakładów ubezpieczeń. Zyski te powstają wskutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie są związane z ogólnym ryzykiem jej prowadzenia.

Do przychodów związanych ze zdarzeniami losowymi zalicza się np..:

- odszkodowania za straty, np. zniszczenie maszyn w pożarze;

- przychody z likwidacji – odpadki odzyskane i przyjęte na magazyn;

- przychody ze sprzedaży nadających się do wykorzystania rzeczowych składników majątku, np. zniszczonej maszyny przeznaczonej na złom.

Przychody związane ze zdarzeniami losowymi księguje się na koncie 760 Pozostałe przychody operacyjne.

W przypadku tych przychodów, choć stanowią część PPO trzeba pamiętać o jeszcze jednej ważnej rzeczy. W informacji dodatkowej do sprawozdania finansowego jednostka musi wykazać kwotę i charakter poszczególnych pozycji przychodów o nadzwyczajnej wartości albo wskazać, że mają one charakter incydentalny. Dlatego warto utworzyć konto analityczne do konta 760 do księgowania przychodów dotyczących zdarzeń losowych.

Mam nadzieję, że klasyfikacja przychodów ze względu na obszar działalności jednostki jest już dla Ciebie zrozumiała.

Jeśli jednak chcesz zrozumieć temat klasyfikacji przychodów jeszcze lepiej…

…to polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

A ja w kolejnym wpisie przeprowadzę Cię przez klasyfikacją kosztów w księgowości pełnej. Tak byśmy na końcu byli w stanie wspólnie przygotować rachunek zysków i strat w wybranym wariancie.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!