Otrzymujesz fakturę z KSeF za usługę najmu. Na dokumencie widzisz datę 30 kwietnia. Usługa będzie wykonana dopiero w maju. I w tym momencie pojawia się bardzo konkretne pytanie: z jaką datą rozpoznać VAT należny z tej faktury?

Wiesz, że usługi najmu podlegają pod zasady szczególne rozliczania VAT. Znaczenie ma data wystawienia faktury.

Ale jaka data to data wystawienia faktury w przypadku faktury ustrukturyzowanej?

Czy może to data z faktury? Czy data przesłania jej do KSeF? A może data nadania numeru KSeF?

Na pierwszy rzut oka odpowiedź wydaje się prosta. Ale może prowadzić do błędu.

Zapraszam Cię do wpisu na bloga gdzie omawiam ten temat.

A jeśli wolisz słuchać zajrzyj tutaj:

Zacznijmy od przykładu

Spółka wystawia fakturę za najem:

- data na fakturze (P1): 30.04

- przesłanie do KSeF: 30.04

- nadanie numeru KSeF: 01.05

- usługa dotyczy maja

Gdzie pojawia się problem?

Masz co najmniej trzy potencjalne daty:

- data w polu P1 (czyli data na fakturze),

- data przesłania do KSeF,

- data nadania numeru KSeF.

I teraz kluczowe pytanie: która z nich jest datą wystawienia?

Bo to właśnie od tej daty zależy moment rozpoznania VAT w przypadku usług najmu.

Po pierwsze ustal tryb wystawienia faktury

To jest najważniejszy moment w całym procesie.

Nie zaczynasz od daty. Zaczynasz od trybu.

W KSeF masz cztery główne tryby:

- tryb online

- tryb offline 24

- tryb niedostępności

- tryb awaryjny zwykły

I to właśnie tryb decyduje, która data jest datą wystawienia.

Tryb online

Jeżeli faktura została przesłana do KSeF w dniu jej fizycznego wystawienia, masz tryb online.

W takim przypadku data wystawienia = data przesłania do KSeF.

Nie interesuje Cię data nadania numeru KSeF ani nawet data w polu P1, chociaż ta ostatnia pokrywa się z datą przesłania do KSeF.

Wracając do naszego przykładu przesłanie do KSeF miało miejsce 30.04 w związku z tym VAT należny jest do rozliczenia już w kwietniu. Pomimo tego, że numer KSeF tej fakturze został nadany w maju i usługa dotyczy maja.

Tryb offline24, niedostępności i awaryjny

Sytuacja zmienia się, gdy faktura nie trafia od razu do KSeF.

Załóżmy teraz:

- data w P1: 30.04

- przesłanie do KSeF: 01.05

- numer KSeF: 01.05

Mamy tutaj tryb offline 24 (przesłanie do 24 h od wystawienia).

W takim wypadku data wystawienia to data z pola P1 czyli 30.04.

Czyli: VAT należny rozpoznajesz również w kwietniu.

Zwróć uwagę, że w tym trybie nie patrzysz na moment przesłania i nie patrzysz na moment nadania numeru KSeF.

Liczy się tylko to, co masz na fakturze.

Ta sama zasada obowiązuje w trybie niedostępności oraz trybie awaryjnym zwykłym. Data wystawienia to data z pola P1.

A co z przychodem?

W tym przykładzie data wystawienia ma znaczenie nie tylko z perspektywy VAT, ale także i CIT.

Co do zasady przychód podatkowy powstaje w najwcześniej z trzech dat:

· dacie wykonania usługi

· dacie wystawienia faktury

· dacie płatności

W naszym przypadku data wykonania usługi to 31.05, data wystawienia faktury (ustalona powyżej) to 30.04, data płatności 30.04.

I to właśnie data wystawienia faktury w tym wypadku decyduje o momencie powstania przychodu na gruncie CIT – jest to data 30.04.

A co z UoR?

W przypadku ustawy o rachunkowości decydującą datą powstania przychodu jest data wykonania usługi. A ta ma miejsce dopiero 31 maja. Stąd przychód na gruncie prawa bilansowego powstaje 31 maja.

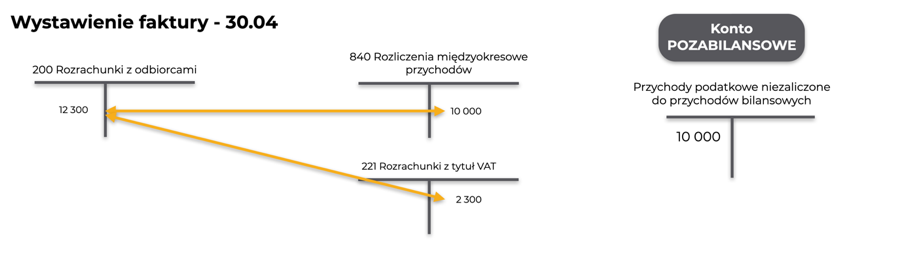

Jak to zaksięgować?

Księgowanie musimy rozbić na etapy.

Najpierw ujmujemy 30.04 wystawienie faktury i przychód na gruncie CIT (data wystawienia 30.04). 30.04 nie powstał nam przychód na gruncie prawa bilansowego więc, kwota netto ujmowana jest na koncie rozliczeń międzyokresowych przychodów.

W momencie wykonania usługi tj. 31 maja powstaje przychód bilansowy, ale nie powstaje już przychód podatkowy.

Podsumowanie

Jeżeli pracujesz z fakturami przychodowymi z KSeF, zapamiętaj jedną rzecz: co do zasady datą wystawienia faktury ustrukturyzowanej, niezależnie od trybu w jakim została wystawiona jest data w polu P-1 czyli data podana na fakturze.

Tylko w przypadku trybu online jest to data przesłania faktury do KSeF, ale ona jest identyczna jak data wystawienia ze względu na wymóg przesłania faktury do KSeF w dniu jej wystawienia.

W praktyce:

- tryb online → data wystawienia to data przesłania do KSeF

- tryby offline24, niedostępności i awaryjny → data z faktury w polu P-1.

Przy ustalaniu daty wystawienia nie interesuje Cię data nadania numeru KSeF.

Co dalej?

Jeżeli czujesz, że KSeF zaczyna wchodzić w takie niuanse, które trudno ogarnąć „na wyczucie” – to jest dobry moment, żeby poukładać temat od podstaw.

Na szkoleniu „Jak opanować VAT w dobie KSeF” przechodzimy dokładnie takie przypadki.