Zaliczki na wydatki służbowe to codzienność w większości firm. Pracownik otrzymuje gotówkę na pokrycie bieżących kosztów związanych z wykonywaniem obowiązków, a następnie rozlicza się z poniesionych wydatków. Dla księgowych powstaje pytanie: w jaki sposób właściwie ująć w księgach rachunkowych cały ten proces?

Zapraszam Cię do wpisu na bloga przygotowanego przez Annę Małecką, doradcę podatkowego i wieloletniego praktyka rachunkowości, w którym omawiamy ten temat.

Dwie ścieżki księgowania

Przepisy księgowe pozostawiają swobodę w wyborze sposobu ewidencji rozliczenia zaliczek. Można zastosować dwa równoprawne podejścia: pierwsze polega na rozliczeniu wydatków wyłącznie przez konto rozrachunków z pracownikiem, drugie wykorzystuje dodatkowo konto rozrachunków z dostawcami. Wybór metody zależy od potrzeb informacyjnych firmy i przyjętej polityki rachunkowości.

Podstawowe zasady ewidencji zaliczek

Niezależnie od wybranego sposobu księgowania, wypłaconą z kasy gotówkę należy ująć po stronie Wn konta 23-4 “Pozostałe rozrachunki z pracownikami” w korespondencji ze stroną Ma konta 10 “Kasa”. Kluczowe znaczenie ma prowadzenie kont analitycznych do konta 23-4, które umożliwią ustalenie należności i zobowiązań wobec każdego pracownika z osobna.

Pierwszy sposób: rozliczenie przez konto 23-4

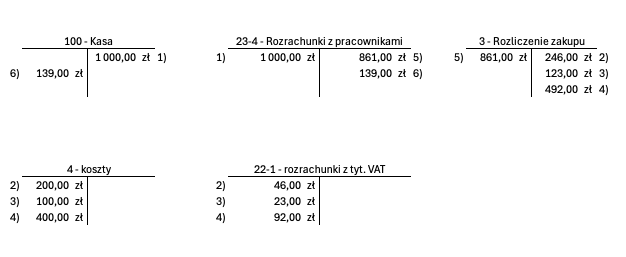

Sytuacja przykładowa:

Pracownik otrzymał zaliczkę 1.000 zł i poniósł wydatki na artykuły biurowe (246 zł brutto, VAT 46 zł), środki czystości (123 zł brutto, VAT 23 zł) oraz usługę sprzątania (492 zł brutto, VAT 92 zł). Niewydatkowane 139 zł zwrócił do kasy.

Sposób księgowania:

Po wypłaceniu zaliczki, każdą fakturę księguje się standardowo – wartość netto na odpowiednie konto kosztów (40-1 lub 40-2), VAT na konto 22-1, a całość w korespondencji z kontem 30. Następnie łączną kwotę wydatków (861 zł) przenosi się z konta 30 na konto 23-4, co powoduje częściowe rozliczenie zaliczki. Zwrot niewydatkowanej kwoty (139 zł) księguje się jako wpłatę na konto 10 ze zmniejszeniem salda konta 23-4. Ten sposób jest poprawny z rachunkowego punktu widzenia, jednak stosując go możemy mieć trudności z poprawnym przygotowaniem pliku JPK dla celów VAT, dlatego nie rekomendowałabym jego użycia, chyba że sprawdzisz, czy w przypadku programu, którego używasz, ewidencja dla celów VAT nie będzie kolidować z księgowaniami. I jeszcze zapisy na kontach teowych, żeby lepiej zobrazować sytuację:

- Wypłata zaliczki

- FV za artykuły biurowe

- FV za środki czystości

- FV za usługę sprzątania

- Rozliczenie wydatków z pobraną zaliczką

- Zwrot niewydatkowanej części

Drugi sposób: przez konto rozrachunków z dostawcami

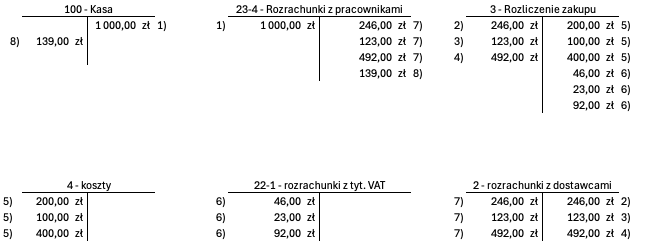

Alternatywne podejście:

Wartość brutto każdej faktury można zaksięgować bezpośrednio na konto 21 “Rozrachunki z dostawcami”, a następnie rozliczyć zobowiązanie wobec dostawcy poprzez konto 23-4. To rozwiązanie daje dodatkową informację o wysokości obrotów z poszczególnymi dostawcami.

Mechanizm księgowania:

Przy fakturze za artykuły biurowe 393,60 zł (VAT 73,60 zł, netto 320 zł) najpierw księguje się wartość brutto na konto 30 w korespondencji z kontem 21. Następnie wyodrębnia się VAT (konto 22-1) i koszty (konto 40-1), oba w korespondencji z kontem 30. Na koniec zobowiązanie wobec dostawcy (393,60 zł) rozlicza się przez przeniesienie z konta 21 na konto 23-4. Tutaj już bez problemu powinniśmy móc przygotować plik JPK ze względu na księgowania na kontach kontrahentów.

Księgowania na kontach teowych tym sposobem będą wyglądały tak:

- Wypłata zaliczki

- FV za artykuły biurowe

- FV za środki czystości

- FV za usługę sprzątania

- Rozksięgowanie kosztów

- Rozksięgowanie VAT

- Rozliczenie zaliczki

- Zwrot niewydatkowanej części

Wybór metody – kwestia polityki rachunkowości

Decyzja o sposobie ewidencji powinna zostać opisana w zasadach rachunkowości firmy. Pierwszy sposób jest prostszy i wymaga mniejszej liczby zapisów księgowych. Drugi sposób, choć bardziej złożony, zapewnia lepszą kontrolę nad obrotami z dostawcami, co może być istotne dla zarządzania relacjami handlowymi czy analizą kosztów.

Praktyczne wskazówki

Niezależnie od wybranej metody, warto pamiętać o kilku kluczowych zasadach. Pracownik powinien otrzymać jasne instrukcje dotyczące dokumentowania wydatków i terminów rozliczenia zaliczki. Wszystkie faktury muszą być wystawione na firmę, a nie na pracownika. W przypadku faktur mieszanych (zawierających pozycje służbowe i prywatne) należy wydzielić część służbową.

Ważne jest również regularne monitorowanie sald kont analitycznych pracowników. Długotrwałe nierozliczone zaliczki mogą wskazywać na problemy z dyscypliną finansową lub błędy w ewidencji. Dobrą praktyką jest ustalenie maksymalnej wysokości zaliczki i terminu jej rozliczenia.

Ostatecznie, bez względu na wybraną metodę księgowania, cel pozostaje ten sam: rzetelne odzwierciedlenie operacji związanych z wydatkami służbowymi i zapewnienie przejrzystości rozliczeń z pracownikami. Kluczem do sukcesu jest konsekwentne stosowanie wybranego rozwiązania i właściwe udokumentowanie wszystkich operacji.

Potrzebujesz uporządkowania wiedzy księgowej?

Sprawdź nasze kursy rachunkowości.