Już 5 sesja Q&A za nami. Zobacz poniższe nagranie lub przeczytaj najważniejsze informacje poniżej.

Na wstępie wymienię 5 najczęściej pojawiających się błędów. Do każdego z nich przytoczę konkretną sytuację, z którą spotykasz się w praktyce. Zaczynamy!

Typowe błędy w pełnej księgowości, które najczęściej popełniasz, jako początkujący Księgowy:

- nieprawidłowa data ujęcia przychodu

- błędy w ewidencji przychodu

- nieprawidłowa data ujęcia kosztu

- brak ujęcia kosztu

- nieprawidłowa prezentacja w bilansie

Znasz te błędy? Spotkałeś się z nimi w swojej pracy?

Przyjrzyjmy się im nieco bliżej.

BŁĄD # 1 – Data osiągnięcia przychodu

Niech naszą treścią zdarzenia gospodarczego będzie sytuacja z Firmą Ryjek spółka z o.o. handlującą obuwiem. Jest to podatnik zwolniony z VAT. Firma otrzymała zamówienie w dniu 20 kwietnia br. na 100 szt. obuwia. Ponieważ zamówienie zostało złożone przez stałego klienta, zaliczka nie była wymagana. Ryjek dostarczył towary w dniu 5 maja (wtedy wystawiono dokument Wz – wydania towaru z magazynu – wartość w cenie zakupu 10 000 zł). W dniu 7 maja wystawiono i dostarczono kontrahentowi fakturę sprzedaży – wartość 20 000 zł z terminem płatności 7 dni. Klient zapłacił za fakturę w dniu 10 maja.

Czy wiesz, w jaki sposób to zdarzenie gospodarcze powinno zostać ujęte w księgach?

W tym przypadku najczęstszy błąd początkujących księgowych to błędna data ujęcia tego zdarzenia. Wiele osób odpowiada automatycznie, że jest to 7 maja. Czy wiesz, jaka powinna być to data? Zatrzymaj się na chwilę, zastanów nad rozwiązaniem i czytaj dalej, żeby sprawdzić, czy ty także popełniasz ten błąd.

Poprawna odpowiedź to 5 maja. Zapytasz, a dlaczego? Już wyjaśniam.

Data faktury sprzedażowej nie ma znaczenia z perspektywy UoR. Pamiętaj o treści ekonomicznej zdarzenia! Sprzedaż to dostawa towarów, produktów, wykonanie usługi zgodnie z umową, która wiąże się z obowiązkiem zapłaty.

BŁĄD # 2 – Moment zapłaty a data osiągnięcia przychodu

Przykład, który zobrazuje Ci sytuację, jest następujący:

Firma Ryjek spółka z o.o. handlująca obuwiem, podatnik zwolniony z VAT otrzymała zamówienie w dniu 20 kwietnia br na 100 szt. obuwia. Klient zapłacił za zamówiony towar w całości w dniu 24 kwietnia. Ryjek dostarczył towary w dniu 5 maja. W dniu 7 maja wystawiono i dostarczono kontrahentowi fakturę sprzedaży – wartość 20 000 zł.

Z jaką datą ww. sprzedaż powinna zostać ujęta w księgach?

Tutaj znów pojawiają się rozbieżne odpowiedzi. Jaka jest twoja?

Proszę, zatrzymaj się na chwile. Pomyśl przez chwilę nad rozwiązaniem i przejdź dalej do sprawdzenia odpowiedzi.

W ramach tej operacji księgowej, w jej ewidencji księgowej ujmiesz wszystkie przychody oraz koszty związane z działalnością przypadające na dany okres, niezależnie od tego, czy są one już zapłacone, czy nie. To dyskwalifikuje odpowiedź: 24 kwietnia. Czy tak myślałeś? A jaka jest prawidłowa data ujęcia tej operacji gospodarczej w księgach? Jest to nadal 5 maja. Dlaczego sprawia Ci to trudność? Często myślisz przepisy o podatku dochodowym i podatku VAT. W przykładzie jest informacja, że Firma Ryjek to spółka z ograniczoną odpowiedzialnością, która jest podatnikiem zwolnionym z VAT. Stosuj zatem zasady Ustawy o Rachunkowości.

To kolejna sytuacja, w której przywołuję treść jednej z nadrzędnych zasad Rachunkowości, czyli zasady memoriałowej. Na blogu znajdziesz TUTAJ obszerny artykuł poświęcony właśnie tej zasadzie.

BŁĄD # 3 – Ewidencja przychodu

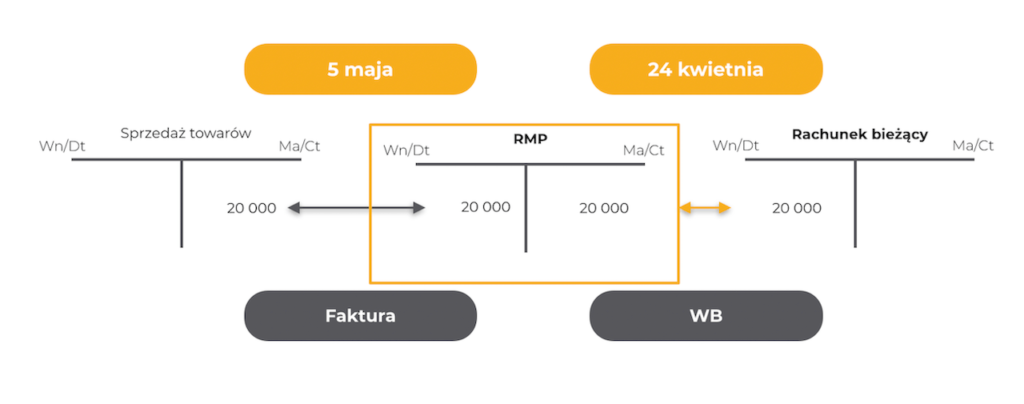

Kontynuujmy przykład z poprzedniego błędu w ujęciu ewidencyjnym przychodu. Zobacz schematy, które przygotowałam dla Ciebie.

Powyższy schemat obrazuje księgowanie otrzymanych środków na rachunek bieżących w dniu 24 kwietnia. Nie jest to moment powstania przychodu. Samo księgowanie także nie należy do poprawnych. Czy tak chciałeś zaksięgować tę operację?

Jeśli myślisz z kolei o dacie powstania przychodu 7 maja, powyższy schemat nadal pokazuje błędnie ujętą operację. W tym dniu nie powstał przychód ani nie został zwiększony rachunek bankowy.

Tutaj widzisz poprawne księgowanie. Używamy oczywiście konta „Rachunek bankowy”, a do niego kontem korespondencyjnym będzie konto „Rozliczenie Międzyokresowe Przychodów”. Ponieważ w momencie otrzymania środków na rachunek bankowy, nie nastąpiła jeszcze dostawa towaru. Spółka Ryjek ma zobowiązanie w stosunku do kontrahenta. Nie dostarczyła mu na dzień 24 kwietnia jeszcze towarów. Miało to miejsce dopiero 5 maja. I to właśnie ta data decyduje o chwili powstania przychodu. Wtedy przenosimy tę kwotę z konta „Rozliczenie Międzyokresowe Przychodów” na konto „Sprzedaż towarów”.

BŁĄD # 4 – Data poniesienia kosztu a UoR

Kolejny błąd najlepiej zobrazuje Ci przykład Firmy „Bajtel” produkującej zabawki, która jest spółką z ograniczoną odpowiedzialnością i czynnym podatnikiem VAT. Otrzymała ona w dniu 5 czerwca fakturę za energię elektryczną zużytą do produkcji za okres maja br. – kwota 2000 zł netto + 23% podatek VAT. Termin płatności 10 dni.

Z jaką datą firma powinna ująć ww. koszt w swoich księgach?

Częstym błędem jest sugerowanie się datą otrzymania faktury, czyli w przykładzie 5 czerwca

Znów poproszę Cię, żebyś spojrzał na treść zasady memoriałowej. Zgodnie z nią księgujesz wszystkie koszty związane z naszą działalnością przypadające na dany okres, niezależnie od tego, czy są one już zapłacone, czy nie. Na tej podstawie już wiesz, że koszt powinieneś ująć 31 maja.

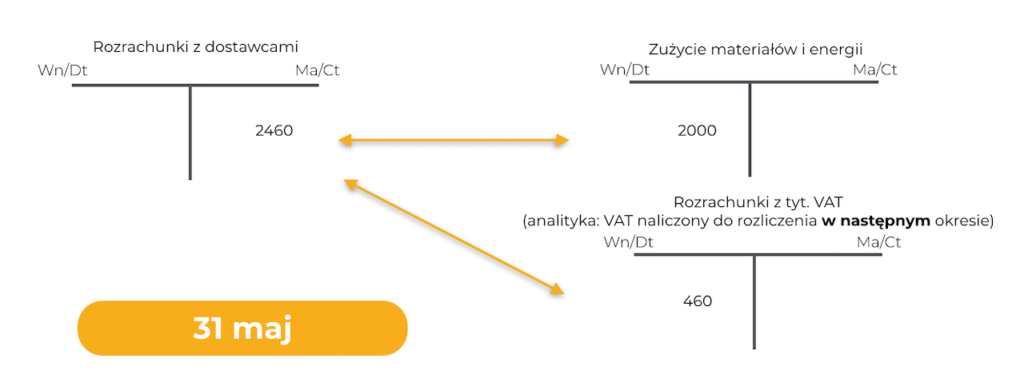

Przyjrzyj się poniższym schematom. Na pierwszym widzisz, że użyjesz kont “Rozrachunki z dostawcami” oraz “Zużycie materiałów i energii” (zakładając rozliczanie kosztów w zespole 4), a podatek kwotę VAT na konto “Rozrachunki z tytułu VAT”. Podatek VAT jest rozliczany w kolejnym miesiącu. Dlatego, że nie możemy rozliczyć go wcześniej, niż powstał obowiązek podatkowy. W przypadku dostaw energii elektrycznej obowiązek podatkowy powstaje w momencie wystawienia faktury. To jest przypadek szczególny.

BŁĄD # 5 – Brak faktury a brak ujęcia kosztu

Ten błąd najlepiej zrozumiesz na podstawie następującego przykładu:

Firma „Bajtel” spółka z ograniczoną odpowiedzialnością, czynny podatnik VAT do dnia 7 czerwca nie otrzymała faktury za energię elektryczną zużytą do produkcji za okres maja br. Na podstawie licznika jednostka szacuje, że zużyła energię elektryczną za ok. 1700 zł netto.

Fakturę za energię elektryczną za maj „Bajtel” otrzymał w dniu 12 czerwca, wartość 2000 zł + VAT.

Z jaką datą firma powinna ująć ww. wydatek w swoich księgach?

Teraz zastanów się, jak powinno wyglądać rozwiązanie? Już wiesz?

Czytaj dalej i sprawdź, czy popełniasz ten błąd księgowy!

Jeśli wiesz, że miesiąc jest już zamknięty, często ignorujesz ten koszt majowy i rozpoznajesz go 12 czerwca w kwocie 2.000 zł netto i resztę, jako VAT. Sam fakt zużycia energii powoduje już powstanie obowiązku podatkowego, nawet bez faktury.

Ponadto przypomnij sobie kolejną nadrzędną zasadę rachunkowości, czyli zasadę współmierności przychodów oraz kosztów. Mówi ona, że koszty, które wywołują określone przychody, muszą być ujęte w tym samym okresie, w którym ujęte zostały przychody. Ta zasada odgrywa tutaj największą rolę. A Bajtel, sprzedając produkty, osiągnął nie tylko przychód, ale także poniósł pewne koszty. Między innymi były to koszty zużytej energii elektrycznej. Oznacza to, że 31 maja powinien ująć koszt w kwocie 1700 zł netto, czyli oszacowania względem uzyskanych przychodów. Na podstawie dokumentu “Polecenie Księgowania” ujmujesz go na “Rozliczenie Międzyokresowe Kosztów” i tak też księgujesz tę operację. Dobierzesz, jako konto korespondujące “Zużycie Materiałów i Energii”. Spółka z przykładu otrzymała fakturę w czerwcu, czyli po zamknięciu miesiąca, za maj. Okazuje się, że źle oszacowała swój koszt.

Tę różnicę w wysokości 300 zł księgujesz na “Rozliczenie Międzyokresowe Kosztów” oraz “Wynik Finansowy”. Pozostałe elementy zgodnie z poniższym schematem.

BŁĄD # 6 Prezentacja w bilansie

Zacznij od przeanalizowania przykładu:

Firma „Bajtel” spółka z ograniczoną odpowiedzialnością, czynny podatnik VAT do dnia 8 czerwca nie otrzymała faktury za energię elektryczną zużytą do produkcji za okres maja br. Na podstawie licznika jednostka szacuje, że zużyła energię elektryczną za ok. 1700 zł netto.

Fakturę za energię elektryczną za maj „Bajtel” otrzymał w dniu 12 czerwca, wartość 2000 zł + VAT.

Z jaką datą firma powinna ująć ww. wydatek w swoich księgach?

Już ostatni raz proszę Cię o chwilę namysłu. Sprawdź, czy popełniasz ten błąd?

Poprawne rozwiązanie jest następujące: “Rachunek bieżący” zostanie zaprezentowany w Bilansie w “Inwestycjach krótkoterminowych”, z kolei “Rozliczenia Międzyokresowe Przychodów” z saldem kredytowym często błędnie prezentujesz, jako “Rozliczenie Międzyokresowe”. Poprawnie powinny pojawić się w “Zobowiązaniach krótkoterminowych”. Znów ważna jest treść ekonomiczna danej transakcji, a tu powstało zobowiązanie.

DOWIEDZ SIĘ WIĘCEJ:

- O rozliczaniu podatku VAT w praktyce przeczytasz więcej TUTAJ.

- O Rozliczeniach międzyokresowych kosztów możesz dowiedzieć się więcej TUTAJ.

- O rozliczeniach międzyokresowych przychodów możesz dowiedzieć się więcej TUTAJ.

Sprawdź koniecznie poprzednie Sesje Q&A! Znajdziesz je TUTAJ.

Dołącz do Mentoris na Facebooku i nie przegap już żadnego spotkania na żywo!