Analiza sprawozdania finansowego w głównej mierze opiera się na analizie bilansu, RZIS i cash flow. Nie bez znaczenia są także informacje dodatkowe i sprawozdanie z działalności.

Tak jak wspominałam w poprzednich wpisach, bardzo często skupiamy się na RZiS, sprawdzając, czy spółka wykazuje zysk.

Nie można jednak zapomnieć o tym, w jaki sposób ten zysk został wypracowany. Tzn. przy pomocy jakich elementów majątku oraz w jaki sposób te elementy zostały sfinansowane.

Bo przecież żaden zysk nie będzie dobrą wiadomością, jeśli został wypracowany przy znacznym zadłużeniu, które doprowadzi spółkę w kolejnym roku do problemów z jego spłatą i płynnością finansową.

Zapraszam Cię dzisiaj do wpisu, gdzie pokażę Ci, jak analizować zadłużenie spółki.

🎥Wolisz oglądać niż czytać?

Całą analizę możesz obejrzeć w formie wideo tutaj:

👉 Zobacz wideo „Jak czytać bilans – finansowanie”

Analiza pasywów – od tego zacznij

Aby przeanalizować zadłużenie, musimy przyjrzeć się pasywom – czyli źródłom finansowania majątku spółki. To właśnie one pokazują, czy spółka finansuje swoją działalność z kapitału własnego, czy raczej z zewnętrznych źródeł (np. kredytów, leasingów).

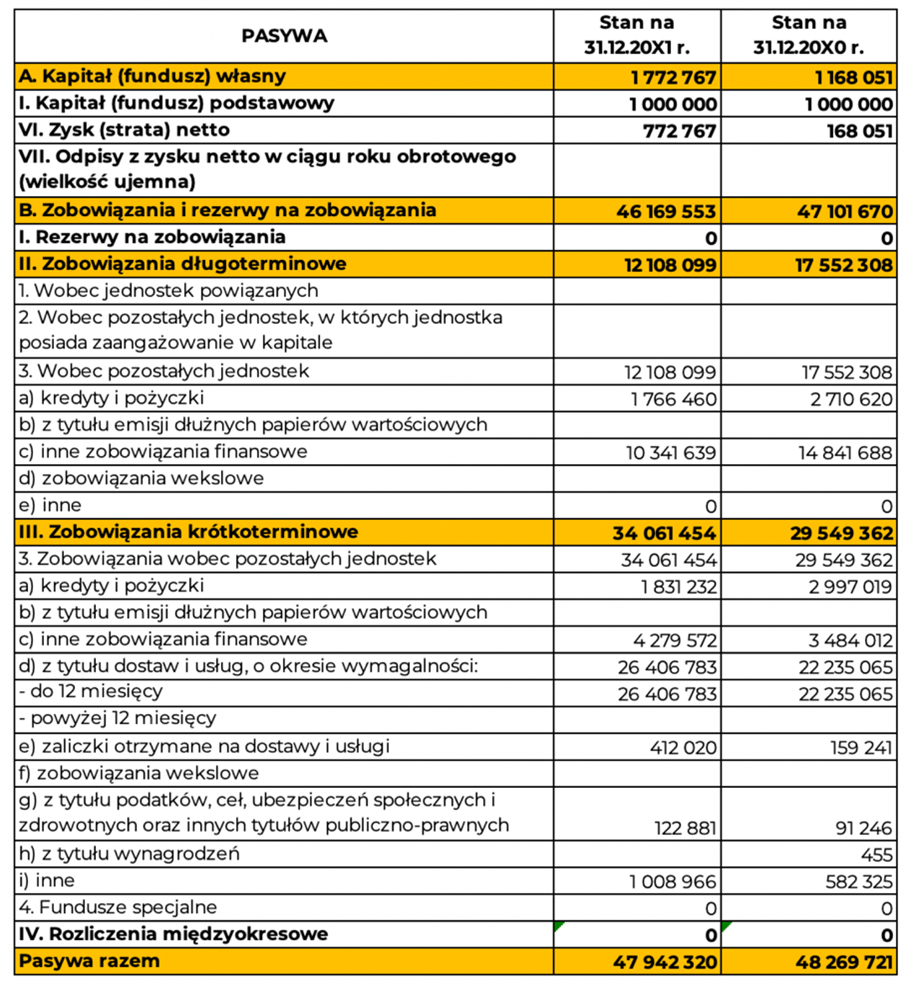

Spójrzmy na przykład z realnego bilansu spółki działającej na polskim rynku.

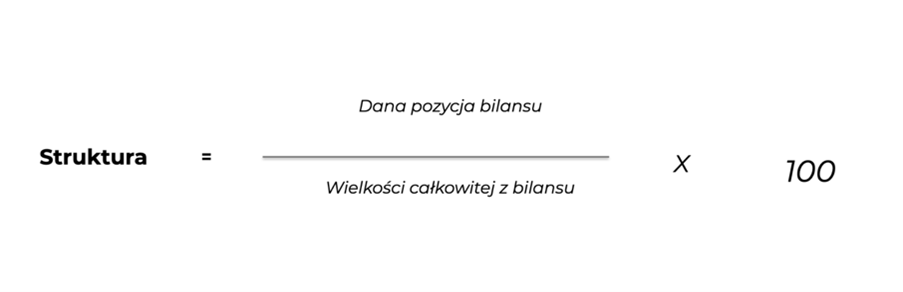

Sam bilans to za mało – musimy wykonać tzw. analizę pionową, która pokazuje procentowy udział każdej pozycji w sumie bilansowej.

W przypadku tej spółki wygląda to tak:

Struktura finansowania

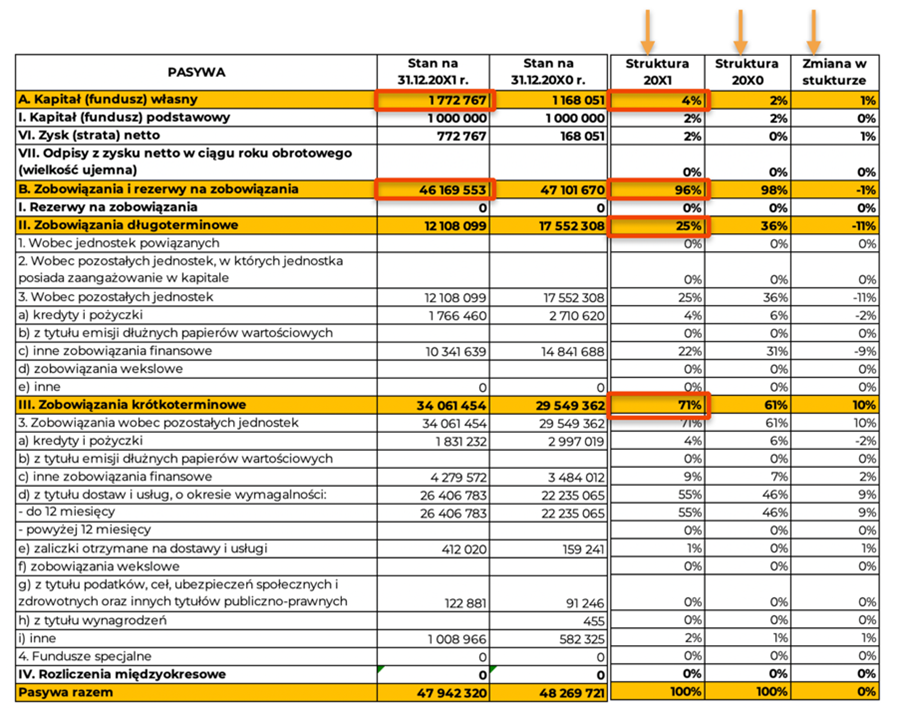

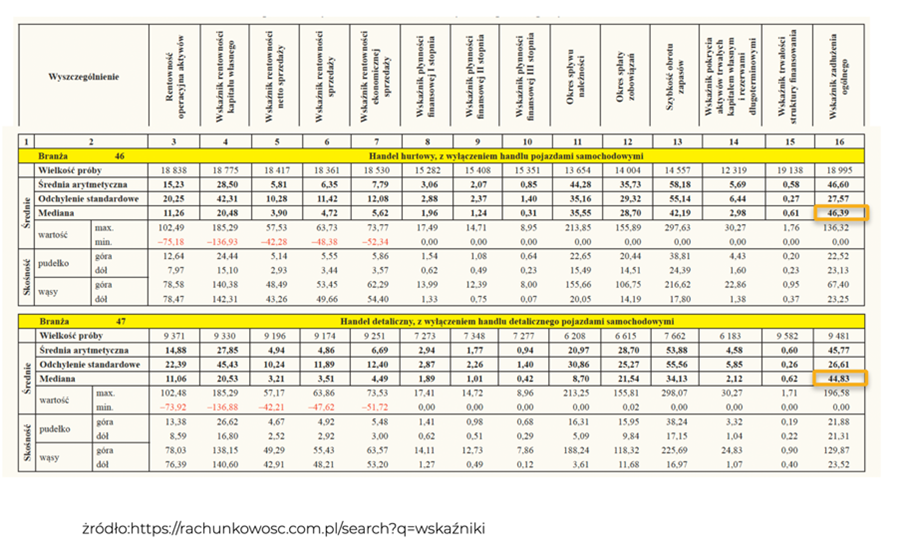

W przypadku analizowanej spółki, tylko 4% finansowania pochodzi z kapitału własnego, a aż 96% – z kapitału obcego. Oznacza to bardzo wysoki poziom zadłużenia. Dla porównania, literatura sugeruje, że zdrowy poziom zadłużenia mieści się w przedziale 57%–67%.

Co więcej – średnia dla sektora, w którym działa ta firma, jest znacznie niższa niż 96%.

Tak wysoki wskaźnik zadłużenia jest sygnałem ostrzegawczym – zwłaszcza, jeśli towarzyszy mu brak zysków.

Blisko granicy upadłości?

Gdy zobowiązania firmy przekraczają 100% sumy bilansowej, a spółka generuje straty, mówimy już o zagrożeniu niewypłacalnością. W takiej sytuacji jedynym ratunkiem często okazuje się restrukturyzacja zadłużenia – i tak też było w przypadku analizowanej firmy.

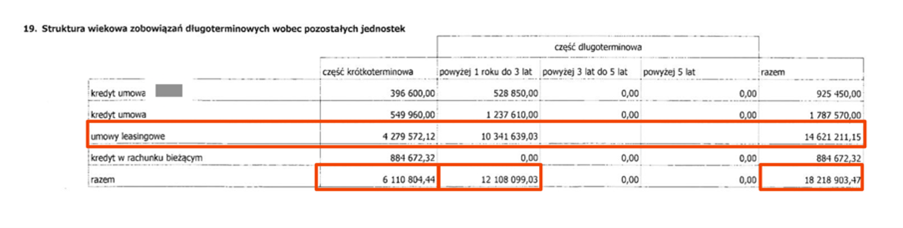

Struktura zobowiązań – nie tylko ich wysokość

Zadłużenie to nie tylko liczby, ale też struktura zobowiązań.

W badanym przypadku:

- 25% stanowią zobowiązania długoterminowe,

- aż 71% – zobowiązania krótkoterminowe.

Co ciekawe, z dodatkowych informacji wynika, że ponad 14 mln zł z 18 mln zł długu to leasing. Czy to lepiej? Zależy. Jeżeli aktywa firmy to głównie trudne do spieniężenia środki trwałe (np. nieruchomości, maszyny specjalistyczne), może być trudno szybko zdobyć gotówkę na spłatę długów. Tym bardziej, że większość zobowiązań wymaga spłaty w ciągu najbliższych 12 miesięcy.

Wnioski i przestroga

Analiza pasywów to nie tylko matematyka – to zrozumienie strategii finansowej firmy. W omawianym przypadku spółka liczyła na to, że przyszłe zyski pozwolą spłacić zadłużenie. Niestety, nie przewidziała kryzysu na rynku, który doprowadził do spadku przychodów i konieczności restrukturyzacji.

🎥 Chcesz wiedzieć więcej?

Całą analizę i historię tej firmy możesz obejrzeć w formie wideo tutaj:

👉 Zobacz wideo „Jak czytać bilans – finansowanie”

A jeśli chcesz zagłębić się w temat, zapraszam Cię na pełne szkolenie, które znajdziesz tutaj:

👉Sprawdzam szkolenie