W poprzednim wpisie przypomnieliśmy już sobie, czym są koszty i jak koszty różnią się od wydatków. Teraz możemy przejść do przeanalizowania sytuacji, w których następuje pewnego rodzaju rozdźwięk, różnica pomiędzy okresem, w którym dany koszt (wydatek) się pojawia, a okresem sprawozdawczym, którego ten koszt dotyczy, czyli okresem, w którym powinien zostać ujęty. Wyjaśnimy więc sobie pojęcia takie jak rozliczenia międzyokresowe kosztów czynne i bierne.

Kiedy pojawia się wydatek, a kiedy koszt?

Wyobraźmy sobie taki przykład: mamy miesiąc maj i zamykamy ten okres sprawozdawczy, czyli przygotowujemy sprawozdanie na dzień 31 maja (spółka przygotowuje na potrzeby własne wybrane elementy sprawozdania finansowego co miesiąc).

Mamy koszt, który wystąpił w maju i równocześnie dotyczy maja, na przykład firma zewnętrzna wykonała dla nas usługę pakowania w maju i wystawia nam fakturę w maju. Faktura również w maju została zapłacona.

W tej sytuacji koszt i wydatek pojawiają się w tym samym okresie. Nie zawsze tak musi być, że pojawienie się kosztu i zapłata za koszt będą w tym samym okresie. Możemy mieć sytuację, kiedy pojawi nam się faktura dotycząca maja, która wystąpi w maju, dotyczy maja, ale nie zapłacimy jej z jakiegoś powodu w maju, tylko zapłacimy ją później. Jest to sytuacja, w której mamy koszt występujący teraz i dotyczący danego okresu sprawozdawczego, czyli w naszej sytuacji maja, a wydatek w kolejnym okresie.

Wróćmy jednak do naszego przykładu wykonanej dla nas usługi pakowania. Powiedzieliśmy, że skoro usługa została wykonana w maju, to jej koszt powinien zostać rozpoznany w maju. Ewidencja księgowa tego kosztu wyglądałaby następująco (zakładamy, że w maju otrzymaliśmy też fakturę na kwotę 8 000 zł bez VAT):

Co, jeśli koszt dotyczy okresów późniejszych?

Popatrzmy teraz na sytuację, kiedy dany koszt występuje w danym okresie sprawozdawczym, czyli w maju, ale tak naprawdę dotyczy okresów późniejszych. Jaka to może być sytuacja?

Na przykład, kiedy w maju zapłaciliśmy za składkę za ubezpieczenie majątkowe za 12 miesięcy z góry, więc tak naprawdę zapłaciliśmy za okres od maja do kwietnia następnego roku. Mamy najpierw wydatek, a potem mamy faktycznie poniesiony koszt.

Czyli płacimy 1 200 zł za składkę, otrzymujemy jako dokument polisę, która dotyczy 12 miesięcy liczonych łącznie z majem.

Stosując metodę memoriałową, powinniśmy w maju rozpoznać tylko 1/12 kosztu, a resztę w kolejnych okresach tj. w kolejnych miesiącach. Ale jak to zrobić?

Do tego celu służą nam właśnie rozliczenia międzyokresowe kosztów czynne.

Koszt, który dotyczy bieżącego okresu, ale bez faktury?

I możemy mieć też sytuację, kiedy koszt właściwie wystąpi później, ale dotyczy danego okresu sprawozdawczego. Jaka to może być sytuacja? Na przykład kontrahent rozpoczął 1 lub 2 maja remont hali produkcyjnej, ale fakturę za ten remont otrzymamy dopiero za pół roku, kiedy on fizycznie zakończy pracę, usługę, którą dla nas wykonuje.

Tak naprawdę już coś zaczyna dla nas robić, czyli powinniśmy rozpoznać jakiś koszt, ale nie mamy jeszcze wydatku, bo faktura przyjdzie dopiero później i zapłacić za nią też będziemy mogli później.

Jak spojrzeć na to od strony księgowej?

Jak widzimy, mamy tutaj trzy sytuacje:

- Koszt występuje teraz i dotyczy obecnego okresu sprawozdawczego.

- Występuje teraz, ale dotyczy więcej niż jednego okresu sprawozdawczego.

- Bądź nie pojawia się (tzn. nie mamy dokumentu potwierdzającego koszt), ale powinniśmy go właściwie rozpoznać. Nie otrzymaliśmy faktury, ale wiemy, że coś się dzieje, jakaś usługa jest nam zapewniana, za którą powinniśmy rozpoznać koszt.

I co się dzieje od strony księgowej?

W przypadku, gdy mamy koszt dotyczący teraźniejszego okresu, występujący w tym konkretnym okresie, to całość rozpoznajemy po prostu w tym okresie sprawozdawczym (przykład usługi pakowania).

Co zrobić w tych dwóch pozostałych sytuacjach?

Czy powinniśmy całość rozpoznać w okresie, w którym wystąpią? Czyli w tym pierwszym przypadku, kiedy mamy zapłaconą składkę, powinniśmy ten koszt 12 miesięcy rozpoznać po prostu w jednym miesiącu, a w przypadku remontu dopiero rozpoznać koszt za pół roku, chociaż usługa już jest nam zapewniana? Przypomnę wam tutaj zasadę memoriałową.

Zgodnie z artykułem 6 ustęp 1 ustawy o rachunkowości, w ewidencji księgowej należy ująć wszystkie przychody oraz wszystkie koszty związane z naszą działalnością przypadające na dany okres, niezależnie od tego czy są one już zapłacone, czy nie. Czyli zgodnie z tą zasadą, już nie możemy rozpoznać całej składki na ubezpieczenie majątkowe w jednym miesiącu, jeżeli dotyczy ona 12 miesięcy.

I równocześnie, zgodnie z zasadą memoriałową, nie możemy czekać z rozpoznaniem kosztu związanego z remontem pół roku, bo ten remont już się zaczął, ktoś już zapewnia nam usługę w tym maju, za którą my zobowiązaliśmy się zapłacić, więc my już powinniśmy jakąś część tego kosztu przypadającą na maj rozpoznać.

Dodatkowo zasada współmierności mówi, że koszty, które wywołują określone przychody, muszą być ujęte w tym samym okresie, w którym ujęte zostały przychody. Powołując się na te dwie zasady, z całą pewnością możemy powiedzieć, że nie możemy po prostu tych kosztów pojawiających się teraz, a dotyczących przyszłych okresów, bądź niepojawiających się teraz, pojawiających się później, ale dotyczących naszego maja, rozpoznawać wtedy, kiedy wystąpią.

Rozliczenie międzyokresowe czynne i bierne

Wracając do naszej analizy, zgodnie z zasadą współmierności i zasadą memoriałową nie możemy rozliczyć całości kosztów w okresie, w którym występują. Będziemy je musieli rozliczyć w czasie zgodnie z artykułem 39 ustawy o rachunkowości. Zapamiętajmy jednak, że nie jest to proste rozpoznanie kosztów wtedy, kiedy występują. Gdybyśmy mieli podsumować, to te pierwsze koszty, to są po prostu koszty danego okresu, czyli występują teraz i dotyczą danego okresu, czyli naszego maja.

Te, które występują teraz, ale dotyczą więcej niż jednego okresu przyszłego okresu, to są tak zwane rozliczenia międzyokresowe czynne.

A te, które nie pojawiają się teraz, ale już powinniśmy założyć, że mamy jakiś koszt, czyli pojawią się za pół roku, jak na przykład ten koszt remontu hali, to nasze rozliczenia międzyokresowe bierne.

Jak sobie to łatwo zapamiętać?

Bierne rozliczenia międzyokresowe, biernie czekają sobie, aż pojawią się faktury. Coś, za co nie otrzymaliśmy faktury, ale usługa jest dla nas zapewniana. Powinniśmy stworzyć sobie tak jakby rezerwę na tę usługę, bo tak naprawdę te rozliczenia międzyokresowe bierne są pewnego rodzaju rezerwą. One biernie czekają, aż pojawi się faktura, natomiast rozliczenia międzyokresowe czynne – w nich czynnie została nam przedstawiona faktura. Zapłaciliśmy za ubezpieczenie majątkowe, stało się to teraz. To takie powiązanie, żebyście mogli sobie rozróżnić rozliczenia czynne od biernych. Wiemy już, jakie mamy rozliczenia kosztów w czasie, jakie mamy sytuacje, wiemy, czym są rozliczenia międzyokresowe czynne, a czym bierne.

Wróćmy do przykładów:

Wyobraźmy sobie sytuację, gdy firma co miesiąc płaci opłatę subskrypcyjną w wysokości 123 zł brutto (w tym 23% podatek VAT) za ubezpieczenie. Co miesiąc więc ponosi koszt tej subskrypcji, który dotyczy tego danego okresu sprawozdawczego (tu mamy na myśli miesiąc). Czyli opłaciła, np. 5 maja, fakturę za ubezpieczenie za maj.

Mamy więc koszt, który dotyczy tego konkretnego okresu i powinien zostać rozpoznany w maju.

Jak będzie wyglądał zapis?

RMC – przykład

A teraz wyobraźmy sobie sytuację, do której nawiązaliśmy już powyżej:

Spółka w maju otrzymała polisę ubezpieczeniową opłaconą z góry w maju na 12 miesięcy z w wysokości 1200 zł brutto (stawka VAT zw.).

Z czym mamy tutaj do czynienia?

Z rozliczeniami międzyokresowymi czynnymi.

1/12 wartości polisy powinna zostać rozpoznana jako koszt w maju, pozostała część zaparkowana do czasu kolejnego miesiąca, gdy znów zostanie rozpoznany koszt w wysokości 1/12 wartości polisy zgodnie z zasadą memoriałową.

Jak ujęlibyśmy taką fakturę? (zakładamy, że jednostka stosuje ewidencję pełną kosztów).

RMB – przykład

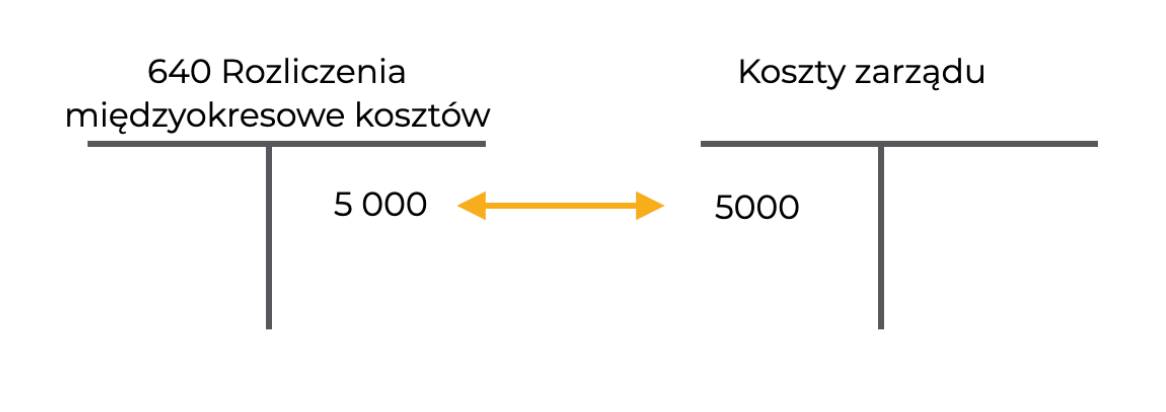

I trzecia sytuacja: Spółka podpisała umowę na remont budynku biurowego. Remont rozpoczyna się 3 maja i potrwa dwa miesiące. Faktura i opłata za usługę nastąpi po zakończeniu prac, czyli na początku lipca. Koszt usługi 10 000 zł + 23% podatek VAT.

W każdym miesiącu prace będą wykonane w tym samym stopniu.

Czy spółka może rozpoznać cały koszt w maju? Pomijając na razie zasady istotności, o których opowiem w innym wpisie, tutaj mamy do czynienia z rozliczeniem międzyokresowym biernym.

Za pracę w każdym miesiącu, który dla nas jest okresem sprawozdawczym, mamy koszty (zasada memoriałowa), za który wykonawcy należy się wynagrodzenie. Nie ma znaczenia, kiedy pojawi się faktura, zobowiązanie i treść ekonomiczna transakcji mają miejsce i w maju, i w czerwcu. Więc musimy to odzwierciedlić w księgach zgodnie z zasadą memoriałową i zasadą współmierności.

Czyli w maju i w czerwcu dokonamy identycznego zapisu:

Oczywiście po otrzymaniu faktury z rzeczywistym kosztem, koszty zostaną odpowiednio skorygowane.

Podsumowanie:

Mam nadzieję, że ten wpis był dla Ciebie pomocny i rozliczenia międzyokresowe kosztów przestały być dla Ciebie czarną magią. W kolejnym wpisie wyjaśnię Ci, jak wygląda ujęcie rozliczeń międzyokresowych na gruncie podatku dochodowego. A gdybyś chciał wiedzieć więcej na temat RMK to zapraszam Cię do szkolenia dotyczącego tego tematu.