Obecnie jesteśmy w tematyce przygotowywania sprawozdań finansowych. Jednym z elementów takiego sprawozdania jest cash flow, czyli po polsku rachunek przepływów pieniężnych. Zestawienie mało popularne wśród małych i mikro podmiotów, jednak warto co nieco o nim wiedzieć. Zapraszam więc do lektury poniższego artykułu, który przygotowała Ania Małecka, wieloletni praktyk rachunkowości.

Cash flow – co to jest i kto musi go sporządzać?

Cash flow jest to część sprawozdania finansowego, która w odróżnieniu od bilansu i rachunków zysków i strat pokazuje, jak sama nazwa wskazuje, przepływ pieniądza.

Inaczej mówiąc, cash flow pokazuje zmiany, jakie zaszły między stanem środków pieniężnych na początek i koniec roku obrotowego.

Sporządzenie tego zestawienia wymaga od jednostki zakwalifikowania wpływów i wydatków do jednego z 3 rodzajów działalności: podstawowej (operacyjnej), inwestycyjnej i finansowej. Co ciekawe, kwalifikacji podlegają nie tylko środki pieniężne, ale również ich ekwiwalenty. Mogą to być między innymi czeki, środki pieniężne w drodze, lokaty bankowe o terminie zapadalności do 3 miesięcy, należne dywidendy i zyski od spółek osobowych.

Nie wszystkie jednostki muszą sporządzać rachunek przepływów pieniężnych – obowiązkowy jest on tylko dla tych jednostek, których sprawozdania finansowe podlegają obowiązkowemu badaniu. Wyjątek stanowią jednostki małe i mikro, które mogą nie sporządzać tego elementu sprawozdania finansowego, ale tylko, jeżeli zostanie podjęta odpowiednia uchwała przez organ zatwierdzający.

Jak sporządzać cash flow ?

Istnieją dwie metody sporządzania rachunku przepływów pieniężnych – bezpośrednia i pośrednia. W sumie wybór metody odnosi się tylko do części A rachunku przepływów pieniężnych, a więc działalności podstawowej (operacyjnej). Pozostałe dwie części (B i C) dotyczące działalności inwestycyjnej i finansowej sporządza się już tylko metodą bezpośrednią.

Metoda bezpośrednia polega na wykazywaniu poszczególnych wpływów i wydatków w odrębnych pozycjach rachunku przepływów pieniężnych, które następnie sumuje się do kwoty przepływów pieniężnych netto z działalności operacyjnej.

Głównymi zaletami sporządzania RPP tą metodą jest możliwość prezentacji struktury wpływów i wydatków z działalności operacyjnej, dostarczanie informacji użytecznych przy prognozowaniu przyszłych wpływów i wydatków, a także łatwość weryfikacji poszczególnych kwot.

Metoda pośrednia za punkt wyjścia przyjmuje wynik finansowy netto z rachunku zysków i strat, który jest korygowany o różnicę stanu aktywów i pasywów na początek i koniec okresu.

Dodatkowo przeprowadza się eliminację składników, które dotyczą działalności inwestycyjnej i finansowej.

Metoda bezpośrednia nie jest często stosowana przez jednostki, ponieważ jeżeli zdecydują się one na przygotowanie rachunku przepływów pieniężnych tą metodą, to w informacji dodatkowej do sprawozdania należy dodatkowo przedstawić ten sam rachunek przepływów pieniężnych sporządzony metodą pośrednią. Dwa razy ta sama praca 😉

Działalność operacyjna metodą pośrednią

Przy zastosowaniu tej metody zaczynamy od zysku netto na koniec okresu z rachunku zysków i strat.

Jak zapewne wiesz, jest to wynik memoriałowy, a poprzez jego korekty musimy dojść do stanu środków pieniężnych na koniec okresu. Dokonując korekt, musisz bardzo uważać na ich znak – plus czy minus.

Pierwszą korektą, jakiej dokonasz, jest amortyzacja. Amortyzacja, ze względu na swój niepieniężny charakter jest zawsze wykazywana ze znakiem plus. Zmniejsza ona wynik memoriałowy, ale nie powoduje przepływu środków pieniężnych, dlatego należy skorygować przepływy o jej wartość.

Kolejne 3 korekty eliminują wpływy i wydatki dotyczące działalności inwestycyjnej i finansowej.

Pierwsza z nich to zyski/straty z tytułu różnic kursowych. Nadwyżkę ujemnych różnic nad dodatnimi wykazujemy ze znakiem plus, a nadwyżkę dodatnich różnic nad ujemnymi ze znakiem minus. Korygujemy zarówno zrealizowane, jak i niezrealizowane (również te z wyceny) różnice kursowe za wyjątkiem tych, które dotyczą działalności operacyjnej.

Druga to odsetki i udziały w zyskach. Zasada podobna, jak przy różnicach kursowych – pozycja ta obejmuje odsetki i udziały w zyskach zapłacone, jak i niezapłacone i tylko te niedotyczące działalności operacyjnej.

Trzecia i ostatnia korekta eliminacyjna to zysk/strata z działalności inwestycyjnej. Pozycja ta obejmuje wynik ze sprzedaży/likwidacji środków trwałych i wartości niematerialnych i prawnych, środków trwałych w budowie i inwestycji w nieruchomości, wynik ze zbycia papierów wartościowych, udziałów i akcji, a także odpisy aktualizujące wartość składników działalności inwestycyjnej, które mają charakter niepieniężny.

I wracamy do korekt działalności operacyjnej, teraz zmiana stanu rezerw z pozycji B.I. pasywów bilansu. Zwiększenie stanu wykazuje się ze znakiem plus, zmniejszenie ze znakiem minus, pamiętajcie jednak o wcześniejszym wyeliminowaniu z tej pozycji rezerw dotyczących działalności inwestycyjnej i finansowej.

Następna korekta – zmiana stanu zapasów. Idziemy więc do aktywów bilansu, do pozycji B.I. i patrzymy, jak się ma stan zapasów na początek i koniec okresu. Zwiększenie stanu zapasów wykazujemy ze znakiem minus, a zmniejszenie ze znakiem plus.

Potem przechodzimy do zmiany stanu należności wykazanych w pozycji A.III i B.II aktywów bilansu. Zwiększenie stanu tych należności wykażemy ze znakiem minus, zmniejszenie ze znakiem plus. Pamiętajcie o eliminacji należności dotyczących działalności inwestycyjnej i finansowej.

Następnie przechodzimy do pasywów bilansu, a dokładniej pozycji B.III i sprawdzany zmianę stanu zobowiązań krótkoterminowych, z wyjątkiem kredytów i pożyczek. Oprócz kredytów i pożyczek musimy wyeliminować również wszystkie zobowiązania dotyczące działalności inwestycyjnej lub finansowej, np. z tytułu zakupu środków trwałych. Zwiększenie stanu zobowiązań wykazuje się ze znakiem plus, zmniejszenie ze znakiem minus.

I przedostatnia korekta – zmiana stanu rozliczeń międzyokresowych. W przypadku tej korekty będziemy analizować dwie pozycje bilansu, A.V i B.IV. W obydwóch pozycjach musimy najpierw wyeliminować kwoty dotyczące działalności inwestycyjnej i finansowej, a następnie ustalić zmiany. Zwiększenie rozliczeń z pozycji A.V bilansu wykażemy ze znakiem minus, zmniejszenie ze znakiem plus. Z kolei zwiększenie stanu rozliczeń międzyokresowych z pasywów wykażemy ze znakiem plus, a zmniejszenie ze znakiem minus. Doszliśmy do ostatniej korekty – inne korekty 😊

W sumie to jest taki worek na wszystkie inne korekty, które nie pasowały nam do pozycji 1-9. Przede wszystkim znajdą się tutaj korekty zysku z tytułu niepieniężnych zdarzeń dotyczących działalności inwestycyjnej i finansowej, takich jak nadwyżki i niedobory inwentaryzacyjne aktywów inwestycyjnych, niepieniężne koszty i korzyści zdarzeń losowych, dotacje, umorzone zaciągnięte kredyty i pożyczki.

Jak to wygląda w praktyce?

Zobacz poniższy przykład:

| Lp. | Wyszczególnienie | okres |

| A | Przepływy środków pieniężnych z działalności operacyjnej | – 61 000,00 zł |

| I | Zysk (strata) netto | 100 000 zł |

| II | Korekty razem | suma pozycji 1-10-161 000,00 zł |

| 1 | Amortyzacja | 15 000 zł |

| 2 | Zyski (straty) z tytułu różnic kursowych | 6 000 zł |

| 3 | Odsetki i udziały w zyskach | 0,00 zł |

| 4 | Zysk (strata) z działalności inwestycyjnej | – 40 000 zł |

| 5 | Zmiana stanu rezerw | 2 000 zł |

| 6 | Zmiana stanu zapasów | – 20 000 zł |

| 7 | Zmiana stanu należności | – 35 000 zł |

| 8 | Zmiana stanu zobowiązań krótkoterminowych za wyjątkiem kredytów i pożyczek | (9) – 89 000 zł |

| 9 | Zmiana stanu rozliczeń międzyokresowych | (10) 0,00 zł |

| 10 | Inne korekty | (11) 0,00 zł |

(1) Zysk netto wykazany w rachunku zysków i strat wyniósł 100 000 zł. Przepisujemy go z takim samym znakiem do rachunku przepływów pieniężnych.

(2) Amortyzacja wykazana w rachunku zysków i strat wyniosła 15 000 zł. Amortyzację w rachunku przepływów pieniężnych zawsze ujmujemy ze znakiem plus.

(3) Zysków/strat z tytułu różnic kursowych niestety nie odczytamy już z rachunku zysków i strat. W tym przypadku musimy przeanalizować konta przychodów oraz kosztów finansowych, w analityce „różnice kursowe”. Załóżmy, że ujemne różnice kursowe wyniosły 10 000 zł, z czego 8 000 zł dotyczyło działalności finansowej i 2000 zł dodatnich różnic kursowych działalności inwestycyjnej. Różnice kursowe dotyczące działalności, innej niż operacyjna, musimy wykluczyć, a więc zostaje 8 000 zł ujemnych różnic kursowych i 2000 zł dodatnich różnic kursowych.

Mamy nadwyżkę ujemnych różnic nad dodatnimi, a więc korektę wykażemy ze znakiem plus oczywiście per saldo w kwocie 6000 zł.

(4) W przypadku odsetek ponownie nie możemy odczytać korekty z rachunku zysków i strat, i musimy sięgnąć do zestawienia obrotów i sald. Saldo WN konta koszty finansowe, w analityce „odsetki” wyniosło 300 zł, saldo MA konta przychody finansowe w analityce odsetki wyniosło 150 zł. Po analizie poszczególnych pozycji okazało się, że te kwoty dotyczą działalności operacyjnej, w związku z czym nie będą wykazywane w korekcie w rachunku przepływów pieniężnych.

(5) Spółka w trakcie roku sprzedała maszynę produkcyjną — przychód ze sprzedaży wyniósł 60 000 zł. Niezamortyzowana część maszyny, która obciążyła pozostałe koszty operacyjne wyniosła 20 000 zł. Zysk ze sprzedaży niefinansowych aktywów trwałych wyniósł więc 40 000 zł. Eliminujemy go z części operacyjnej, a więc wykażemy ze znakiem minus.

(6) Zmiana stanu rezerw — to jest prosta pozycja, odczytujemy ją z bilansu.

Analizując fragment bilansu dotyczący rezerw, widzimy, że stan rezerw na 31.12.20X1 zwiększył się o 2 000 zł. Następnie musimy przejść do analizy zapisów na kontach i upewnić się, że żadne rezerwy nie dotyczą działalności inwestycyjnej lub finansowej. Jeżeli tak by było, to musimy je wyeliminować i wykazać tylko rezerwy dotyczące działalności operacyjnej. Zwiększenie stanu w pasywach bilansu wykazujemy zawsze ze znakiem plus, tak więc w naszym przypadku będzie to+2000 zł.

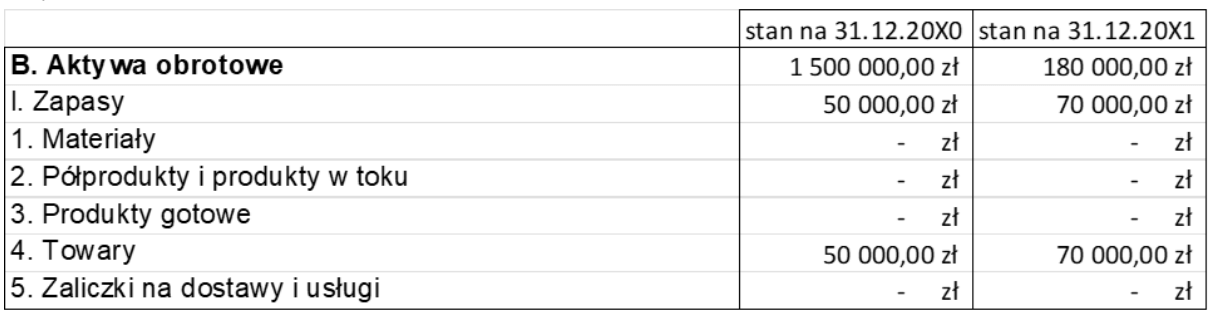

(7) Zmiana stanu zapasów – ponownie pozycja odczytywana z bilansu, tym razem z aktywów.

Na podstawie tego fragmentu bilansu widzimy, że stan zapasów wzrósł o 20 000 zł. Ponownie musimy jednak przejść do zapisów na kontach i wyeliminować operacje dotyczące wniesienia zapasów jako aport, a także przekwalifikowania zapasów w środki trwałe i na odwrót. Załóżmy, że takie transakcje nie miały miejsca, a zmiana odczytana z bilansu nie wymaga dodatkowych korekt. Stan zapasów zwiększył się o 20 000 zł, a zwiększenie stanu w aktywach wykazujemy zawsze ze znakiem minus, tak więc do RPP trafi korekta w kwocie – 20 000 zł.

(8) Ponownie zaczynamy od analizy zmiany dwóch pozycji z bilansu

Niestety, tak jak w przypadku poprzednich pozycji, nie możemy poprzestać na zmianie wynikającej z bilansu. Ponownie musimy przejść do analizy zapisów na kontach i wyeliminować te, dotyczące działalności inwestycyjnej i finansowej. W trakcie roku była sprzedaż środka trwałego, jednak należność z tego tytułu została już uregulowana i nie podlega eliminacji. Innych transakcji dotyczących działalności finansowej lub operacyjnej nie było, więc mamy wzrost należności na 31.12.20X1 o 35 000 zł. Wzrost w aktywach wykazujemy ze znakiem minus, tak więc do RPP wpiszemy “- 35 000 zł”.

(9) I wracamy do bilansu, tym razem do pasywów. Zmiana stanu zobowiązań krótkoterminowych. Tutaj trzeba mieć na uwadze, że do tej zmiany nie bierze się pod uwagę kredytów i pożyczek krótkoterminowych. W związku z tym kalkulacja zmiany będzie wyglądała następująco: (259 000-12 000) – (351 000 – 15 000), co daje per saldo 89 000. Jest zmniejszenie stanu w pasywach, a więc będzie ta korekta wykazana ze znakiem minus.

(10) W bilansie spółki na koniec 20X1 nie ma wskazanych żadnych rozliczeń międzyokresowych, zarówno w aktywach, jak i pasywach, tak więc nie trzeba wprowadzać żadnych korekt z tego tytułu.

Podsumowanie

Pomimo, że na pierwszy rzut oka sporządzenie rachunku przepływu pieniężnych może się wydawać proste, nie dajcie się zwieść. Podstawą jest dobrze i rzetelnie sporządzony bilans, ale to nieraz nie wystarcza.

Niejednokrotnie ewidencja księgowa nie dostarcza wystarczającej ilości informacji na temat klasyfikacji zdarzeń. Nie spotkałam się jeszcze z tym, żeby na kontach należności czy zobowiązań prowadzić dodatkową analitykę dla działalności podstawowej, inwestycyjnej czy finansowej. Tak więc trzeba przejść do analizy zapisów na kontach, aby niektóre zdarzenia „wyłuskać” i wprowadzić odpowiednie korekty.

Dodatkowo, zwłaszcza początkujący księgowi mogą mieć problem, z jakim znakiem wykazywać korekty dotyczące zmiany stanu, ale jest prosty sposób na zapamiętanie tego – w aktywach zwiększenia wykazujemy ze znakiem minus, zmniejszenia ze znakiem plus, a w pasywach odwrotnie.

Dla wzrokowców tabelka 😉 i zapraszam na drugą część, gdzie zajmę się omówieniem części B i C rachunku przepływów pieniężnych.

| AKTYWA | PASYWA | ||

| Zwiększenie | – | Zwiększenie | + |

| Zmniejszenie | + | Zmniejszenie | – |

1 komenatrz-

Anonim

20 stycznia, 2026 - 12:11 pm

Tekst na prawdę świetny, ale brakuje mi dokończenia i zrobienia całego rachunku to byłoby perfekcyjnie