Zamiast wstępu – parę słów o kontach bilansowych

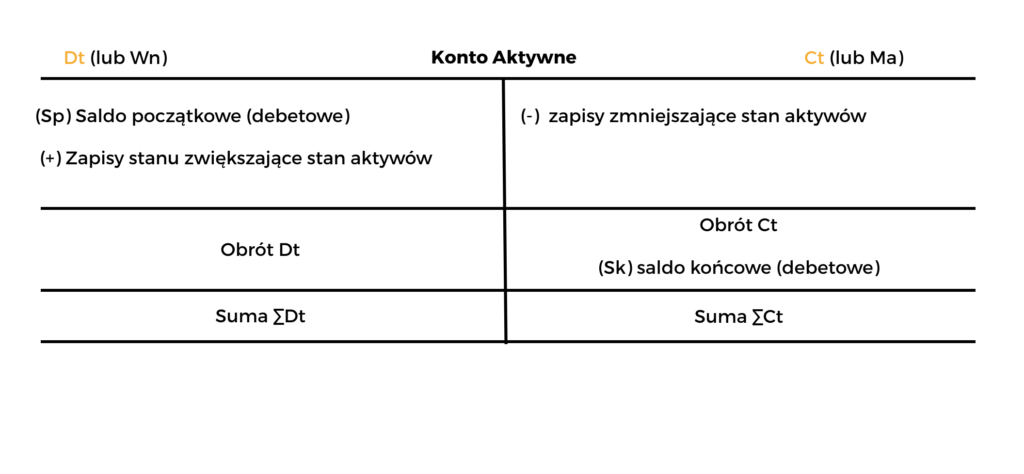

Konta aktywne są jednym z rodzajów kont bilansowych. Do zadań kont bilansowych należy m.in. odzwierciedlenie poszczególnych składników aktywów i pasywów. Każde konto bilansowe posiada saldo początkowe, obrót – czyli wykonane operacje oraz saldo końcowe.

Zasada równowagi bilansowej

Mając do czynienia z kontami bilansowymi, pamiętaj, żeby podczas dokonywania zapisów na tych kontach nie naruszać zasady równowagi bilansowej, zwanej też metodą bilansową. Zasada ta mówi, że suma bilansowa na koniec okresu sprawozdawczego musi się zgadzać, czyli suma aktywów musi być równa sumie pasywów. Lub jeszcze bardziej fachowo – zapisowi po stronie debetowej musi towarzyszyć analogiczny zapis po stronie kredytowej na koncie korespondującym.

Konto bilansowe aktywne – dogłębny wgląd w aktywa

Tak w dużym skrócie wygląda zasada działania kont bilansowych. Jak się domyślasz, konto aktywne odzwierciedla pozycje bilansu dotyczące aktywów, czyli składników tworzących majątek przedsiębiorstwa. To konto, oprócz strony debetowej (“Dt lub Wn”) i kredytowej (“Ct lub Ma”), nazwy oraz symbolu zakładowego planu kont ma jeszcze “Saldo początkowe (debetowe)”. Saldo to pojawia się na początku danego okresu sprawozdawczego i stanowi punkt wyjścia do dalszych działań.

Zwróć uwagę na stronę, po której dokonujesz zapisu!

W trakcie okresu sprawozdawczego jako efekt działalności firmy saldo konta może ulegać zwiększeniu lub zmniejszeniu. Jeśli stan aktywów się zwiększy, zapisu tej transakcji należy dokonać po stronie lewej, czyli debetowej. Z kolei, gdy aktywa zmaleją – zapiszesz to w kolumnie kredytowej, po prawej stronie.

Dlaczego zwiększenia aktywów zapisuje się po stronie “Winien”?

Wiem, że ta zasada może to być myląca, zwłaszcza na początku. Dlatego pomyśl tak: należności są tym, co ktoś jest danej firmie “winien”, ma wobec niej jakiś “dług”. Dotyczy to nie tylko należności, ale wszystkich zapisów mających wpływ na stan aktywów. Jeśli to do Ciebie nie przemawia, najważniejsze, żebyś po prostu zapamiętał/-a regułę, że zwiększenia w koncie aktywnym zapisuje się po stronie “Winien”, a zmniejszenia po stronie “Ma”.

Saldo końcowe w koncie aktywnym

Na koniec każdego okresu sprawozdawczego należy podsumować obroty strony debetowej (“Winien”) oraz kredytowej (“Ma”). Otrzymana różnica będzie saldem końcowym. Ponieważ obrót strony kredytowej zawsze będzie mniejszy niż obrót strony debetowej, dlatego kalkulacja salda zawsze będzie znajdować się po stronie kredytowej. Ale niech Cię to nie zmyli – saldo końcowe w koncie aktywnym jest zawsze saldem debetowym!

Sumy końcowe muszą się zgadzać – zgodnie z zasadą bilansową

Żeby sprawdzić, czy wykonana przez Ciebie kalkulacja jest poprawna, zsumuj kolejno stronę debetową – będącą obrotem, oraz stronę kredytową, która jest sumą salda końcowego i obrotu kredytowego. Jeśli sumy te są sobie równe – gratulacje, wykonałeś/-aś tę operację prawidłowo!

Saldo końcowe staje się saldem początkowym

Wyliczenie, w którym podsumowujesz obroty i porównujesz saldo końcowe stanowi w pewnym sensie “zamknięcie konta” i przeniesienie salda na kolejny okres sprawozdawczy. Jeśli okres ten wynosi rok, takie podsumowanie czeka Cię pod koniec każdego roku. Wraz z nadejściem kolejnego roku obrotowego dotychczasowe saldo końcowe będziesz musiał/-a przenieść na nowy rok, tym razem na stronę debetową jako saldo początkowe. Jeżeli okresem sprawozdawczym jest miesiąc a nie rok analogiczne działanie dokonasz z częstotliwością miesięczną.

Jak działa konto bilansowe aktywne w praktyce?

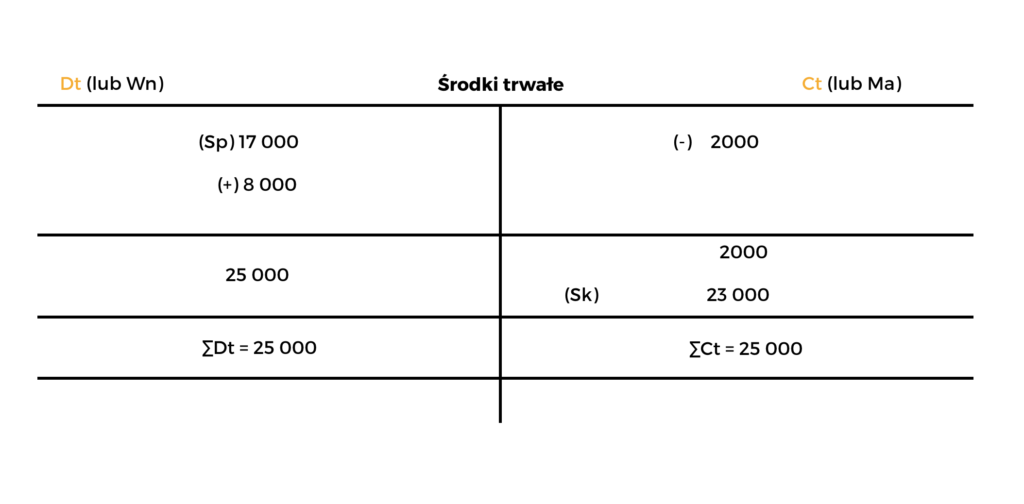

Pora na przykład. Wyobraź sobie, że jesteś właścicielem firmy, np. spółki z o.o., a więc podlegasz pod ustawę o rachunkowości, czyli prowadzisz księgi rachunkowe. W ramach środków trwałych na dzień 1 stycznia Twoje przedsiębiorstwo dysponuje aktywami w wysokości, dajmy na to, 17 tys. zł, a okres sprawozdawczy wynosi jeden miesiąc.

Operacje i zapisy na koncie aktywnym

Kwota ta może być wartością początkową samochodu i innego elementu majątku, np. sprzętu biurowego. Zatem w kolumnie lewej “Dt (lub Wn)” wpisujesz kwotę 17 000 zł jako stan początkowy “(Sp)”. Następnie kupujesz laptop za 8 000 zł. Tę sumę również umieścisz w kolumnie “Dt (lub Wn)” po stronie debetowej jako zwiększenie środków trwałych. Przy okazji sprzedałeś/-aś też pozycję majątku o wartości 2 000 zł, następuje więc zmniejszenie środków trwałych – fakt ten odnotujesz po stronie kredytowej.

Sprawdź poprawność kalkulacji

Na koniec miesiąca czeka Cię podsumowanie strony debetowej: dodanie salda początkowego i operacji zwiększających stan aktywów; a także osobno podsumowanie strony kredytowej, czyli operacji zmniejszających stan aktywów. Saldem końcowym będzie różnica między tymi dwoma kolumnami, w tym przypadku 23 tys. zł. Po podsumowaniu obydwu kolumn powinieneś/powinnaś otrzymać wynik 25 tys. zł z każdej strony. W związku z tym, że są to okresy rozliczeniowe miesięczne, Twoje saldo końcowe ze stycznia będzie saldem początkowym w lutym.

Chcesz jeszcze lepiej zrozumieć zasady działania kont aktywnych?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

O czym musisz pamiętać?

Mam nadzieję, że po wykonaniu kilku ćwiczeń z kontami bilansowymi aktywnymi, ten rodzaj konta nie będzie sprawiać Ci problemów. Najważniejsze, żebyś pamiętał/-a, że zwiększenia aktywów zapisujesz po stronie debetowej, zmniejszenia – po stronie kredytowej, a saldo końcowe staje się saldem początkowym w kolejnym okresie sprawozdawczym. Powodzenia!

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!