W poprzednim wpisie (który znajdziesz tutaj), pokazałam Ci, jakie kroki należy wykonać, by dobrze przeanalizować sprawozdanie finansowe.

Jednym z tych kroków była analiza wskaźnikowa, która zwykle następuje po analizie poziomej i pionowej.

Dziś zapraszam Cię do wpisu, w którym odczaruję temat wskaźników – przez wielu postrzegany jako skomplikowany i odstraszający. Tymczasem to naprawdę nie musi być trudne!

Podam Ci trzy wskaźniki, które pozwolą uzyskać całkiem sporo informacji o tym, w jakiej kondycji znajduje się firma.

Gotowy? Zaczynamy!

Czy zysk się liczy?

Większość osób, które zaczyna analizować sprawozdanie finansowe, od razu sięga po rachunek zysków i strat. I nic w tym złego – naturalnie chcemy wiedzieć, czy spółka zakończyła rok z zyskiem czy stratą.

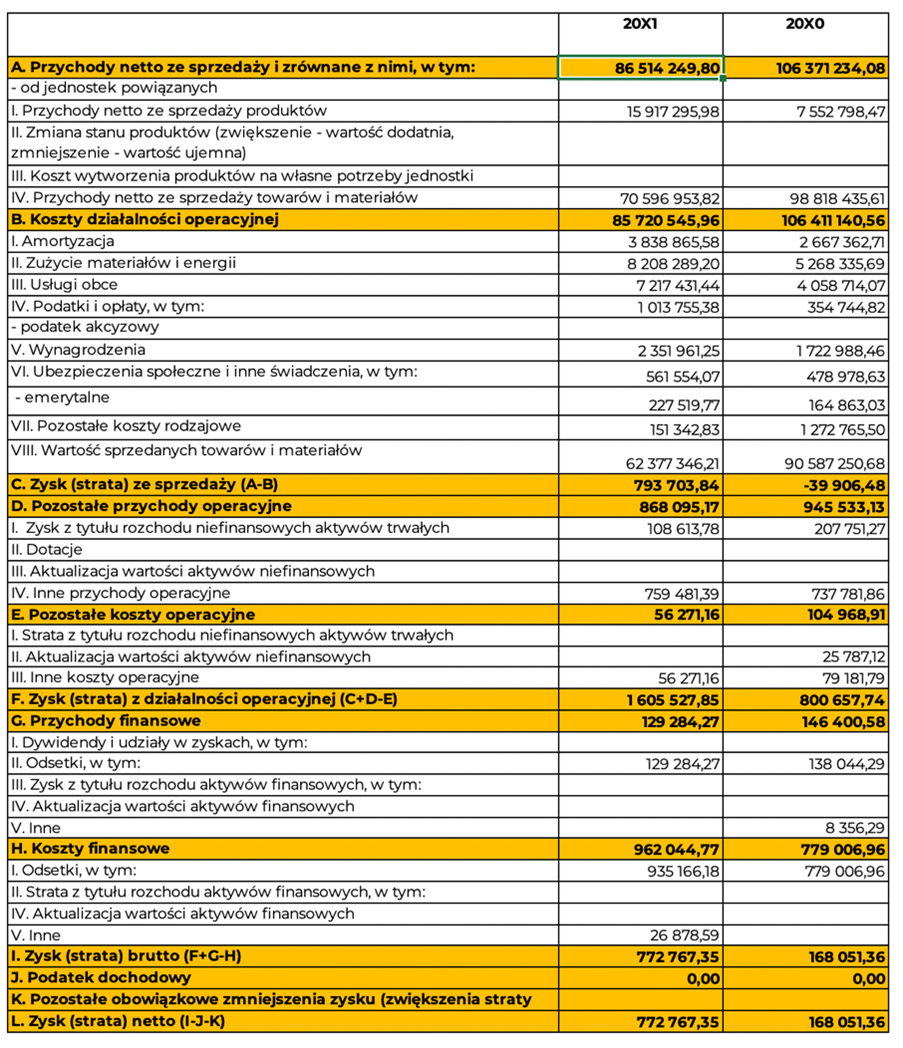

Załóżmy, że mamy do czynienia z firmą, która w minionym roku wykazała zysk w wysokości 772 767,35 zł, podczas gdy rok wcześniej było to 168 051,36 zł.

Brzmi dobrze? Oczywiście! Ale czy ten zysk jest satysfakcjonujący?

No właśnie… Bo przecież inaczej spojrzysz na ten wynik, jeśli przychód wynosił 1 mln zł, a inaczej – jeśli był na poziomie 100 mln zł. I tutaj na scenę wchodzi pierwszy wskaźnik:

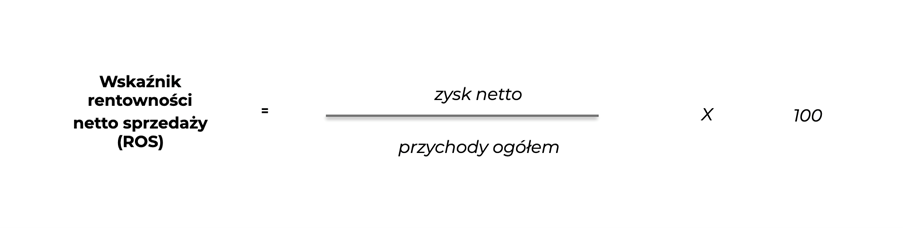

1. Wskaźnik rentowności

To po prostu odniesienie wyniku finansowego (np. zysku netto) do przychodów.

Jeśli w danym roku wskaźnik rentowności wynosi 0,88% (772 767,35 zł/ 86 514 249,80 zł), oznacza to, że firma zarabia 88 groszy na każde 100 zł przychodu. Gdyby było to 1%, zysk wynosiłby dokładnie 1 zł na 100 zł przychodu.

Czy 0,88% to dużo? To zależy! Trzeba to porównać z:

- wynikiem z lat poprzednich,

- założeniami (np. z budżetu),

- średnią branżową.

Pamiętaj, że sam zysk to nie wszystko. Dlaczego?

Zysk to nie wszystko

Czy wiesz, że aż 60% firm we Francji, które wykazywały zysk, upadło?

Zyskowność nie jest wystarczającym wskaźnikiem dobrej kondycji firmy. Musimy przyjrzeć się także strukturze finansowania działalności. I tu pojawia się drugi wskaźnik:

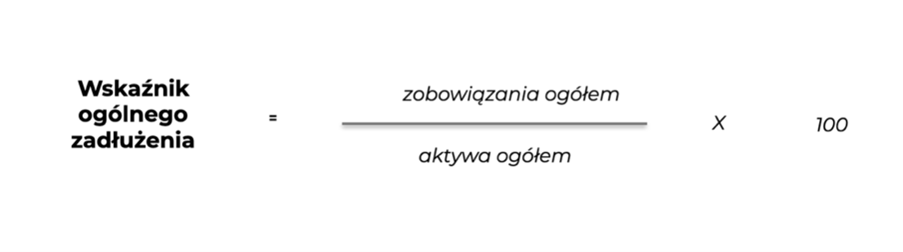

2. Wskaźnik zadłużenia

Pokazuje on, w jakim stopniu firma finansuje swoje aktywa kapitałem obcym (czyli zobowiązaniami).

Liczymy go jako stosunek zobowiązań ogółem do aktywów ogółem.

📊 Standardowo powinien mieścić się w przedziale 57–67%, choć oczywiście wszystko zależy od branży.

Zbyt wysoki wskaźnik (np. 95%) może oznaczać ryzyko utraty zdolności do regulowania zobowiązań.

➡️ Warto też zerknąć na strukturę zobowiązań – ile z nich to zobowiązania krótkoterminowe (do 12 miesięcy), a ile to długoterminowe.

➡️ I analogicznie – na strukturę aktywów. Im więcej aktywów trwałych, tym trudniej spieniężyć je szybko w razie potrzeby.

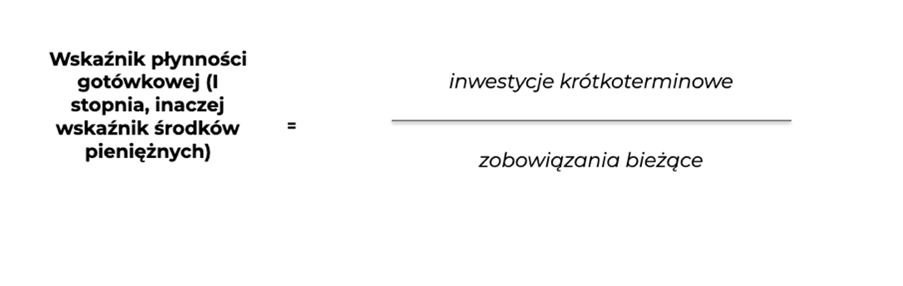

3. Wskaźnik płynności

Tutaj przyglądamy się płynności finansowej firmy – czyli temu, na ile szybko może ona spłacić swoje krótkoterminowe zobowiązania.

Podstawowy (I stopnia) wskaźnik płynności to stosunek inwestycji krótkoterminowych (głównie środków pieniężnych) do zobowiązań krótkoterminowych.

Powinien wynosić zgodnie z literaturą 0,2. Czyli poziom środków pieniężnych w spółce powinien wynosić nie mniej niż ⅕ stanu zobowiązań krótkoterminowych.

Tak jak każdy wskaźnik, tak i ten, powinien być porównany do danych sektorowych, ale także to wartości z poprzednich okresów.

Jeśli jest mniejszy niż średnia sektorowa lub mniejszy niż 0,2 to sprawdzamy kolejne wskaźniki płynności tj. II i III stopnia.

Przykładowo wskaźnik III stopnia pokazuje stosunek aktywów obrotowych do zobowiązań bieżących.

On z kolei powinien być nie mniejszy niż 1,5-2. Czyli inaczej mówiąc, aktywa obrotowe powinny być 1,5 do 2 razy wyższe niż zobowiązania krótkoterminowe.

Taki wskaźnik III stopnia odpowiada na pytanie, w jakim stopniu środkami pieniężnymi, upłynnieniem zapasów oraz spłatą należności przez klientów spółka jest w stanie spłacić zobowiązania krótkoterminowe.

Wskaźniki są ważnym elementem analizy finansowej sprawozdania. Jak widzisz, nie są one czarną magią, ale przy ich kalkulacji i w szczególności interpretacji trzeba zachować szczególną ostrożność.

Podsumowanie

Wskaźniki to nie czarna magia.

Ale – jak każda liczba – bez kontekstu niewiele mówią.

Dlatego pamiętaj: nie analizuj wskaźników „w próżni”! Zawsze porównuj je z:

- danymi z poprzednich lat,

- planami (budżetem),

- średnią branżową.

To właśnie na podstawie tych porównań budujemy opowieść o firmie – jej kondycji, ryzykach i możliwej przyszłości.