Transakcje walutowe w obrocie gospodarczym to nic nowego. Najczęściej możemy się z nimi spotkać w obrocie międzynarodowym, ale w niektórych branżach możemy się też spotkać z fakturami walutowymi wystawionymi pomiędzy polskimi kontrahentami. Na co należy zwrócić szczególną uwagę w przypadku takich transakcji i dlaczego wymagają naszej szczególnej uwagi? Odpowiedź to: różnice kursowe.

Dziś w ten temat wprowadzi nas Anna Małecka (wieloletni praktyk rachunkowości), która przygotowała ten artykuł.

Różnice kursowe. Co to jest?

Co prawda ustawa o podatku dochodowym od osób prawnych nie podaje nam definicji różnic kursowych, ale podaje momenty, w których te różnice kursowe powstają. Informacja ta znajduje się w art. 15a ustawy o podatku dochodowym od osób prawnych. Identyczne zapisy znajdziemy w ustawie o podatku dochodowym od osób fizycznych. Interesuje nas część poświęcona transakcjom sprzedaży i zakupu, a więc tak:

Dodatnie różnice kursowe powstają, jeżeli:

- Wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;

- Wartość poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;

Ujemne różnice kursowe powstają, jeżeli:

- Wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;

- Wartość poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;

Dodatnie różnice kursowe zwiększają przychody podatkowe, a ujemne różnice kursowe zwiększają koszty podatkowe. I nie ma tutaj większej filozofii, chyba że faktura jest wystawiona pomiędzy polskimi kontrahentami i zawiera w sobie podatek VAT.

VAT a różnice kursowe

Jak zapewne każdy z Was wie, nadrzędną zasadą w podatku VAT jest zasada jego neutralności. Zasada ta jest gwarantowana już przez prawo europejskie, i co więcej, bardzo przestrzegana, co możemy zaobserwować w wyrokach TSUE.

A jak ta zasada ma się do faktur walutowych i ich płatności dokonywanych w walucie obcej? Faktury pomiędzy polskimi kontrahentami mogą być wystawione w innej walucie niż PLN. W takich przypadkach na fakturze musi się znaleźć informacja o wartości podatku VAT w przeliczeniu na PLN, i po kursie, który został zastosowany do przeliczenia kwoty podatku w walucie obcej.

Jeżeli klient zapłaci za taką fakturę w dwóch przelewach, to nie ma żadnego problemu – problem się pojawia, jeżeli wartość brutto faktury została zapłacona w walucie obcej. Wówczas powstają różnice kursowe i nie tylko od wartości netto faktury, ale także od wartości podatku VAT.

I tutaj wchodzi do działania zasada neutralności w podatku VAT – skoro podatek VAT co do zasady nie może stanowić kosztu bądź przychodu podatkowego (poza pewnymi wyjątkami), to różnice kursowe powstałe w wyniku przeliczenia tego podatku również nie mogą stanowić przychodów bądź kosztów podatkowych.

Zasada ta co prawda nie wynika wprost z przepisów dotyczących różnic kursowych, jednak zostało wydanych już sporo interpretacji indywidualnych w tym zakresie, a najnowsza pod koniec 2022 roku (0111-KDIB1-3.4010.680.2022.1.JKU z 26.10.2022 roku).

Podsumowując, jeżeli należność bądź zobowiązanie wynikające z faktury kontrahent ureguluje w walucie obcej, różnice kursowe ustalone przy wpłacie należy podzielić na te dotyczące części netto dokumentu i będą one stanowić koszty/przychody podatkowe, i na te dotyczące części VAT, które będą różnicami kursowymi tylko w rozumieniu prawa bilansowego, nie zaś przepisów o podatku dochodowym.

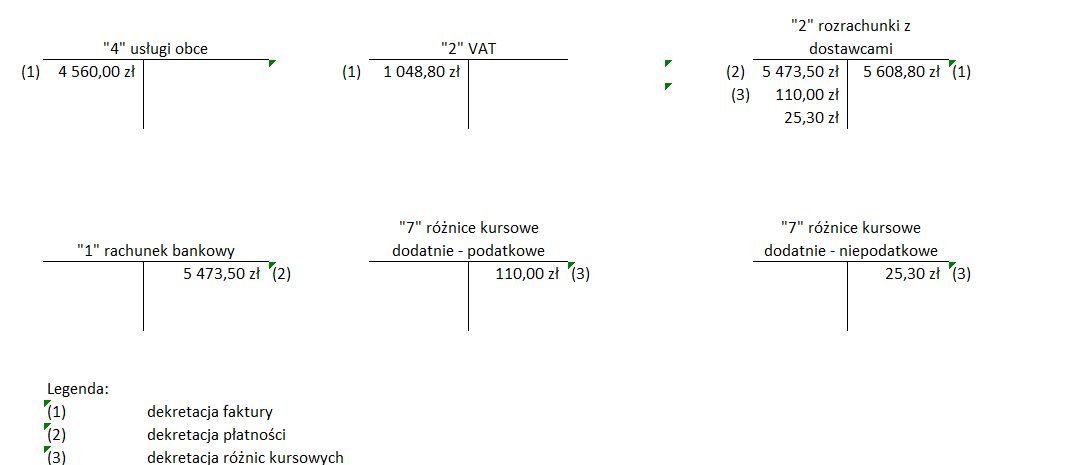

Czas na przykład 😉

Podatnik będący polskim podatnikiem, otrzymał fakturę za usługi transportowe od innego polskiego podatnika o wartości 1230 euro (brutto). Faktura jest związana z jego działalnością gospodarczą i wartość netto dokumentu zostanie zaliczona do kosztów uzyskania przychodów.

Kurs średni NBP z dnia poprzedzającego datę powstania obowiązku podatkowego to 4,5600 PLN. Podatnik zapłacił za tę fakturę w kwocie brutto w walucie obcej. Kurs średni euro ogłoszony przez NBP z dnia poprzedzającego dzień płatności to 4,4500 PLN.

Przeliczmy najpierw te wartości na PLN:

W tym przykładzie powstaje dodatnia różnica kursowa w kwocie:

W części dotyczącej wartości netto możemy zaliczyć ją do przychodów podatkowych, a w części dotyczącej VAT będzie ona stanowiła tylko przychód bilansowy. Jak to będzie wyglądało na kontach?

Podsumowanie

Wydaje mi się, że transakcja ta nie jest trudna ani pod kątem podatkowym, ani pod kątem bilansowym. Niemniej jednak może sprawiać trudności przy tworzeniu różnych schematów automatyzacji procesów księgowych. Właśnie dlatego należy pamiętać o tym, że:

ujemne różnice kursowe w części dotyczącej podatku VAT nie mogą stanowić kosztu uzyskania przychodu, a dodatnie nie stanowią przychodu podatkowego.

Takie transakcje należy kontrolować i zwracać na nie szczególną uwagę, ponieważ przy wysokich wartościach faktur i dużych wahaniach kursu różnice kursowe mogą mieć sporą wartość.

1 komenatrz-

Anonim

28 sierpnia, 2023 - 5:00 am

Witam,

na koncie “2” VAT kwota jest chyba wpisana po złej stronie.