Jak rozliczać ryczałt? To pytanie zadaje sobie wielu początkujących księgowych i przedsiębiorców. Teorię można zgłębiać długo, więc dzisiaj zaczniemy praktycznie.

Zapraszam Cię do wpisu przygotowanego przez Anię Małecką, wieloletniego praktyka rachunkowości, w którym Ania pokaże zasady rozliczania ryczałtu na konkretnym przykładzie.

Wyobraź sobie taką sytuację….

Pani Joanna właśnie zakończyła specjalizację lekarską i może wykonywać zawód lekarza samodzielnie. W związku z tym zamierza założyć działalność gospodarczą i pracować dla szpitala, w którym wykonywała specjalizację w ramach umowy o pracę.

Jej zakres obowiązków w ramach umowy o współpracę jako lekarza-specjalisty, którą podpisze ze szpitalem, będzie się jednak różnił od tego, co należało do jej obowiązków, gdy pracowała jako lekarz-rezydent. Pani Joanna nigdy wcześniej nie prowadziła samodzielnie działalności gospodarczej.

Czy pani Joanna może wybrać opodatkowanie ryczałtem od przychodów ewidencjonowanych, jak to zrobić i jak będzie wyglądała kalkulacja zaliczki na podatek dochodowy?

Wybór ryczałtu od przychodów ewidencjonowanych

Odpowiedź na pierwsze pytanie – TAK. Pani Joanna może wybrać opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych.

W związku z tym, że działalność gospodarczą pani Joanna dopiero będzie zakładać, to nie obowiązuje ją limit przychodów w kwocie 2 mln euro.

Dodatkowo, gdy sprawdzimy wyłączenia z opodatkowania ryczałtem od przychodów ewidencjonowanych, które można znaleźć w art. ust.1 ustawy o zryczałtowanym podatku dochodowym od niektórych dochodów osiąganych przez osoby fizyczne, to się okaże, że świadczenie usług medycznych się tam nie znajduje.

Pozostaje jeszcze kwestia świadczenia usług na rzecz szpitala, z którym wcześniej pani Joanna miała już podpisaną umowę o pracę. Co do zasady, tej formy opodatkowania nie mogą wybrać przedsiębiorcy, którzy będą świadczyć usługi na rzecz byłych pracodawców.

Ta zasada ogólna ma jednak bardzo ważną „gwiazdkę” zapisaną małym druczkiem, o której często się zapomina – aby ta zasada miała zastosowanie, to zakres obowiązków świadczonych w ramach umowy o pracę musi się pokrywać z zakresem usług świadczonych w ramach działalności.

Co jest bardzo ważne i potwierdzone najnowszym orzecznictwem – częściowa zbieżność nie stanowi przesłanki do wyłączenia opodatkowania na zasadach ryczałtu od przychodów ewidencjonowanych. W przypadku pani Joanny co prawda jest podana informacja, że te czynności nie będą tożsame, ale jakby częściowo się pokrywały, to nie będzie to przeszkodą do zastosowania opodatkowania w formie ryczałtu.

Co dalej? CEIDG

Następnym krokiem, jaki musi zrobić pani Joanna, jest założenie działalności gospodarczej. W tym celu pani Joanna może wybrać się do urzędu miasta lub urzędu gminy, może również złożyć wniosek elektronicznie, podpisując go profilem zaufanym lub podpisem kwalifikowanym.

Jest to bardzo ważny krok, ponieważ to właśnie we wniosku o założenie działalności gospodarczej można już zdecydować o formie opodatkowania, którą będziemy stosować. Jeżeli jednak tego nie zrobimy we wniosku o wpis do CEIDG, to mamy czas na złożenie stosownego oświadczenia do 20 dnia miesiąca następującego po uzyskaniu pierwszego przychodu.

Żeby łatwiej to było zrozumieć – dołóżmy parę założeń do naszego case’a. Przyjmijmy, że pani Joanna założyła działalność w dniu 9.05.2025 roku. Nie wybrała formy opodatkowania we wniosku o założenie działalności gospodarczej, a pierwszy przychód z prowadzonej działalności gospodarczej pani Joasia uzyska w czerwcu 2025 roku. W związku z tym pani Joasia ma czas do 20 lipca na złożenie oświadczenia o wyborze formy opodatkowania.

Już na etapie składania wniosku o założenie działalności gospodarczej można także złożyć zgłoszenie rejestracyjne do ZUS – pani Joanna z tej opcji skorzystała i zarejestrowała się do „ulgi na start”. Ulga na start pozwala na opłacanie tylko składki na ubezpieczenie zdrowotne przez okres pierwszych 6 miesięcy działalności.

Co jest ważne – jest to pierwsze 6 pełnych miesięcy, a więc w przypadku pani Joanny, która działalność założyła 9 maja, maj się do tego limitu nie wlicza i z ulgi pani Joasia może korzystać od czerwca do końca listopada.

Składka na ubezpieczenie zdrowotne

Co jeszcze musimy wiedzieć, żeby poprawnie obliczyć zaliczkę na podatek? Przede wszystkim musimy znać kwotę składek ZUS za maj, zapłaconych w czerwcu. O tym musisz pamiętać – od zaliczki na podatek możemy odliczyć tylko zapłacone składki ZUS, a więc jeżeli z jakiegoś powodu pani Joanna nie opłaciłaby składek w czerwcu za maj, to nie będzie mogła ich odliczyć. Odliczy je od przychodu dopiero w miesiącu, w którym zostały zapłacone.

W przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych, podatnik może odliczyć całość składek na ubezpieczenie społeczne i 50% zapłaconych składek na ubezpieczenie zdrowotne. Składki na fundusz pracy nie podlegają odliczeniu.

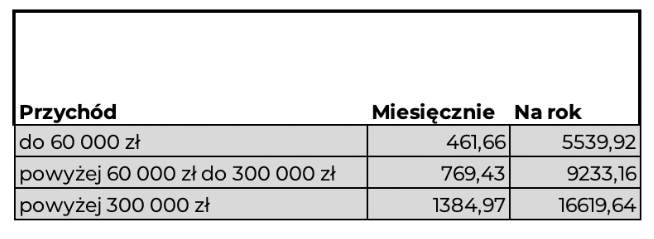

Po zmianach wprowadzonych Polskim Ładem, przedsiębiorca składki na ubezpieczenie zdrowotne opłaca w zależności od wysokości przychodu osiągniętego w ciągu roku. W 2025 wysokość składek wygląda następująco:

Zaliczka na podatek

Kontynuując nasz przykład wiemy, że pani Joasia pierwszą fakturę za swoje usługi wystawiła w czerwcu 2025 roku. W związku z tym, do 20 lipca jest zobowiązana do uiszczenia zaliczki na podatek dochodowy. Załóżmy, że pani Joasia uzyskała 15 000 zł przychodu w dniu 30.06. Stawka podatku właściwa dla działalności medycznej to 14%.

W jaki sposób obliczamy podatek?

Podstawą kalkulacji jest osiągnięty w danym miesiącu przychód. Pamiętaj o tym, że ryczałt od przychodów ewidencjonowanych kalkulujemy miesięcznie, a nie narastająco, jak w przypadku opodatkowania podatkiem liniowym lub na zasadach ogólnych.

Przychód pomniejszamy o możliwe odliczenia – zapłacone składki na ubezpieczenie społeczne (bez FP) i 50% składki na ubezpieczenie zdrowotne zapłacone.

W związku z tym, że pani Joanna korzysta z ulgi na start, w jej przypadku odliczymy tylko 50% zapłaconej składki na ubezpieczenie zdrowotne. Wysokość składki na ubezpieczenie zdrowotne za maj 2025 roku to 461,66 zł, ponieważ przychód pani Joanny nie przekroczył jeszcze 60 000 zł. Zakładamy, że składka została zapłacona 19 czerwca. Uzyskaną kwotę zaokrąglamy do pełnych złotych i w taki sposób uzyskujemy podstawę opodatkowania.

Podstawa opodatkowania = 15000 zł – 461,66 zł * 50% = 14 769,17 ≅ 14 769 zł

Kwotę podatku liczymy, mnożąc podstawę opodatkowania przez właściwą stawkę podatku, czyli w tym przypadku 14% => 14 769 * 14% = 2 067,66 zł

Kwota podatku do zapłaty to kwota podatku z kalkulacji powyżej zaokrąglona do pełnych złotych, czyli 2 068 zł.

Podsumowanie

Można pokusić się o stwierdzenie, że opodatkowanie ryczałtem to jedna z najprostszych form opodatkowania. Tyle że patrząc na limity, schematy kalkulacji i te wszystkie niuanse, o których pisałam, to ciężko w to uwierzyć, wiem.

Pokazuje to tylko, że prawo podatkowe w Polsce nie jest łatwe i trzeba mu poświęcić trochę czasu, żeby zrozumieć, jak to wszystko działa. Ale jest to do opanowania.

Mówią, że najtrudniejszy jest pierwszy krok i tak samo to działa w podatkach – jak już raz policzysz zaliczkę na podatek dochodowy za pierwszy miesiąc, to kolejne nie będą już takie trudne i straszne.

😉 Spróbujesz?