Analiza sprawozdań finansowych dla wielu osób brzmi jak czarna magia. Kojarzy się z koniecznością znajomości dziesiątek wskaźników i ich skomplikowaną interpretacją. I choć rzeczywiście wskaźniki są ważne, to ich zrozumienie i wykorzystanie nie musi być trudne.

Co więcej – analiza finansowa to nie tylko wskaźniki. To przede wszystkim sztuka czytania liczb i wyciągania z nich informacji o tym, co dzieje się w firmie.

Dziś pokażę Ci, od czego zacząć analizę finansową i jak uporządkować ten proces, krok po kroku.

Po pierwsze: nie bójmy się cyferek

Kiedy po raz pierwszy patrzymy na bilans, rachunek zysków i strat (RZiS) czy cash flow, możemy odnieść wrażenie, że to ciąg niezrozumiałych liczb. I to często wywołuje stres, bo tak naprawdę nie wiemy, od czego zacząć.

Warto pamiętać o jednej ważnej rzeczy: za każdą liczbą stoi konkretna operacja gospodarcza. Sprawozdanie finansowe to opowieść o tym, co działo się w firmie. Naszym zadaniem jest tę historię odczytać i zrozumieć.

Co ciekawe – nawet księgowi, którzy świetnie znają znaczenie poszczególnych pozycji, często nie wiedzą, jak całościowo podejść do analizy. Dlatego warto zacząć od podstaw.

Krok 1: Uporządkuj dane

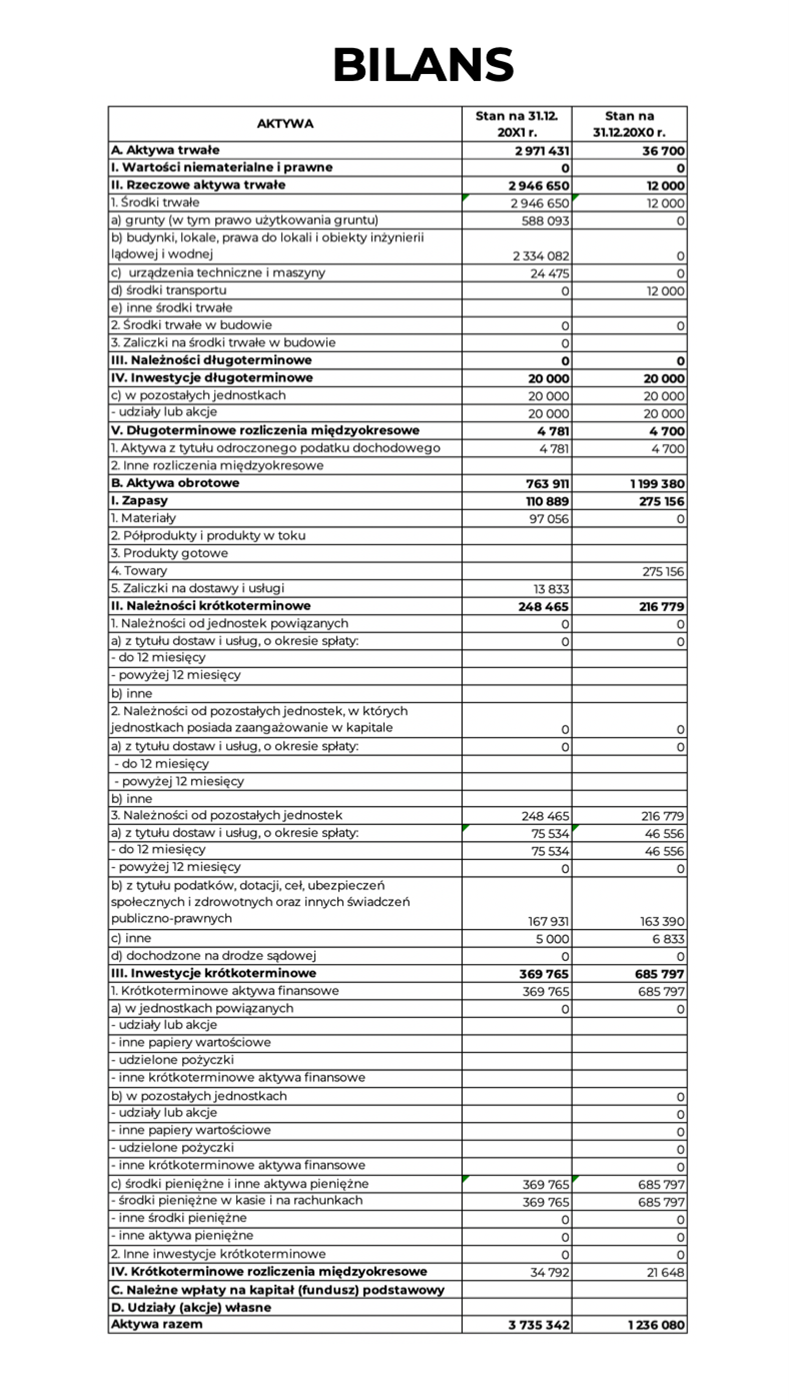

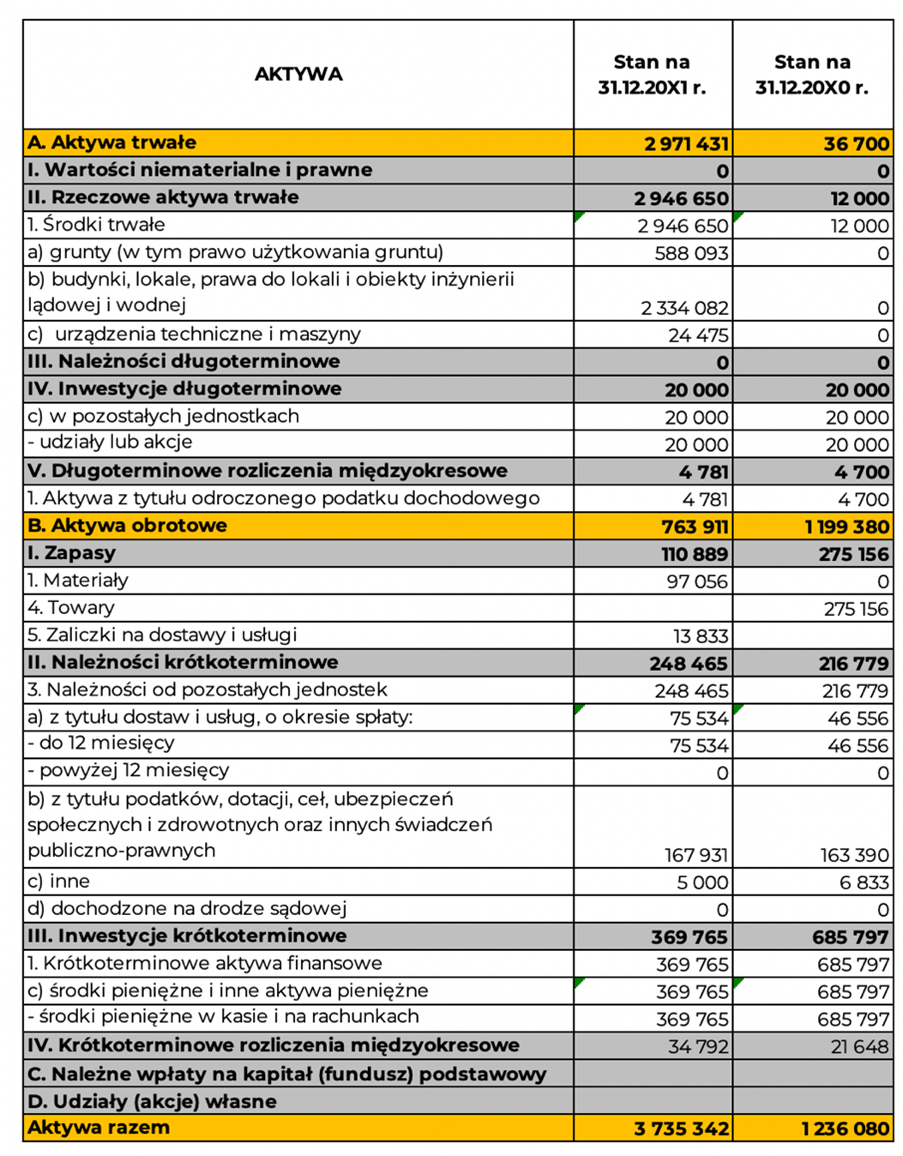

Pierwszym krokiem w analizie dowolnego elementu sprawozdania (np. bilansu) powinno być jego uproszczenie i uporządkowanie. Surowy bilans potrafi wyglądać przytłaczająco – pełen jest szczegółów, które na początku mogą zaciemniać obraz.

Patrząc na taki bilans nie widzimy zbyt wiele:

Co możemy zrobić? Zgrupować pozycje i skupić się na kluczowych elementach. Jeśli dodatkowo zastosujemy analizę poziomą, zyskamy pierwszy ogląd sytuacji.

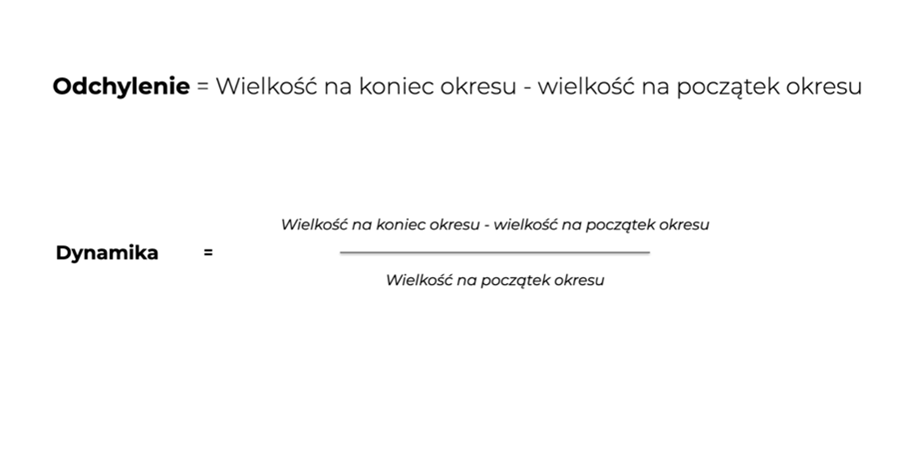

Krok 2: Analiza pozioma

Analiza pozioma polega na porównaniu, jak zmieniły się konkretne pozycje pomiędzy dwoma okresami. Na przykład: jak zmieniła się wartość aktywów trwałych z końca danego roku 20X1 względem końca poprzedniego roku 20X0.

Liczymy różnicę wartości i – jeśli chcemy – także dynamikę (czyli procentową zmianę).

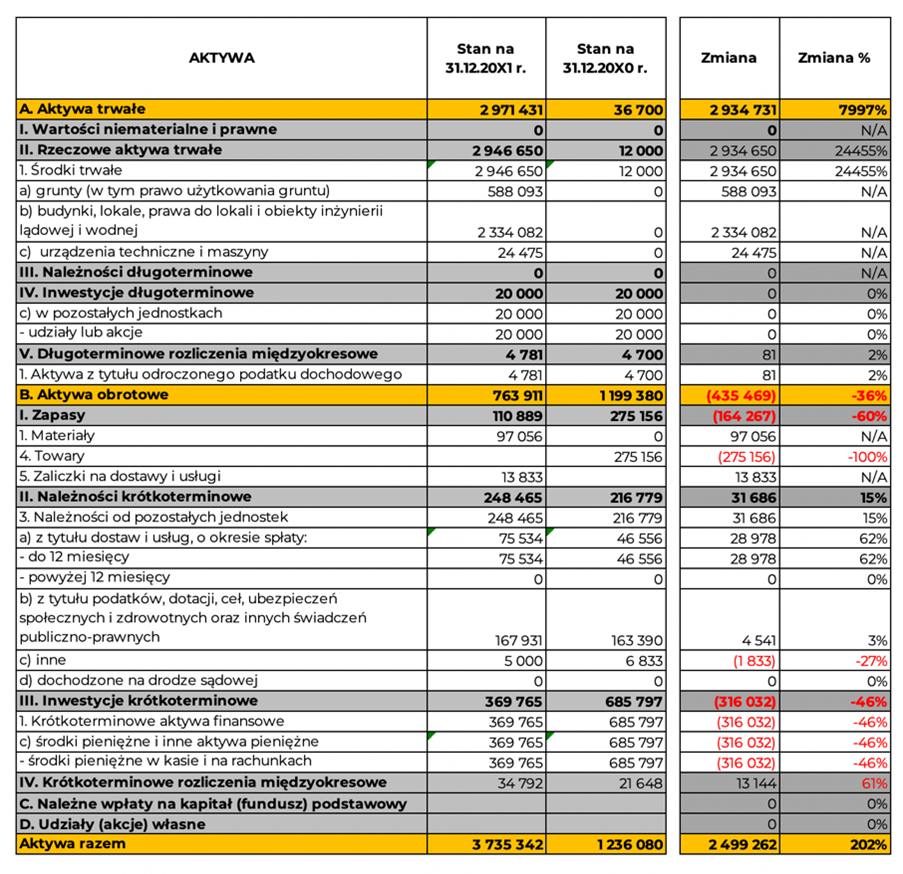

Wracając do naszego przykładu:

Aktywa trwałe wzrosły z 36 700 zł do 2 971 431 zł. Główna zmiana dotyczyła gruntów, budynków i budowli. Skąd ten wzrost? Być może spółka kupiła nieruchomość. Odpowiedź znajdziemy w raporcie zarządu lub informacji dodatkowej.

W aktywach obrotowych widać spadek zapasów (z 275 156 zł na 110 889 zł), wzrost należności (z 216 779 zł do 248 465 zł) oraz duży spadek środków pieniężnych (z 685 797 zł do 369 765 zł).

Co to może oznaczać?

– Spadek zapasów może wynikać ze zmiany modelu działania lub spadku sprzedaży.

– Wzrost należności może świadczyć o większej sprzedaży (co byłoby pozytywne) lub o pogorszeniu terminów spłat (co już budzi niepokój).

Aby potwierdzić te przypuszczenia, warto spojrzeć na rachunek zysków i strat.

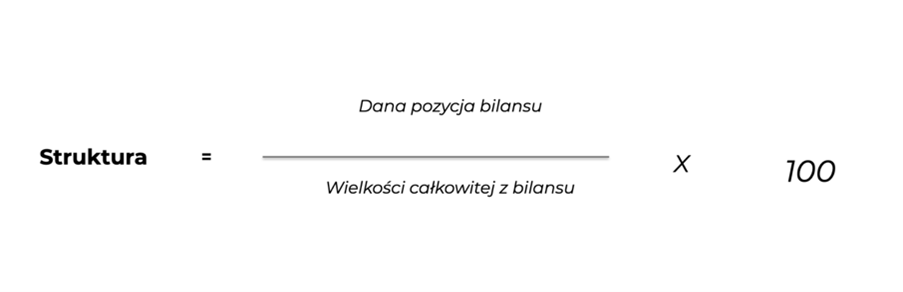

Krok 3: Analiza pionowa

Analiza pionowa pozwala zobaczyć strukturę aktywów i pasywów – czyli jaki procent całkowitych aktywów/pasywów stanowi dana pozycja.

Liczymy ją, dzieląc wartość pozycji przez sumę bilansową i mnożąc przez 100%.

Wracając do naszego przykładu:

Udział aktywów trwałych wzrósł z 3%(36 700 zł/1 236 080 zł * 100%) do 80% (2 971 431 zł/3 735 342 zł * 100 %).

To ogromna zmiana! Z czego wynika? Z zakupu budynków i gruntów, o czym mówiliśmy wcześniej.

Z kolei udział aktywów obrotowych spadł z 97% do 20%. To istotna informacja – firma zmieniła strukturę swojego majątku z takiego, który łatwo upłynnić (np. zapasy, środki pieniężne), na taki, który trudno sprzedać w krótkim czasie (np. nieruchomości).

To rodzi kolejne pytania:

– Jak spółka sfinansowała ten zakup?

– Czy zadłużyła się bardziej?

– Czy jej płynność finansowa się pogorszyła?

To kluczowe kwestie, bo nawet zyskowna firma może zbankrutować, jeśli zabraknie jej gotówki lub możliwości regulowania zobowiązań.

Co dalej czyli KROK 4 Analiza wskaźnikowa

Kolejnym naturalnym krokiem w analizie finansowej jest analiza wskaźnikowa. Ale to już grubszy temat.

Jeśli chcesz zobaczyć, jak taka analiza sprawozdania wygląda na przykładzie realnej spółki, w tym analiza wskaźnikowa, to zapraszam Cię serdecznie na szkolenie Jak czytać sprawozdania finansowe – analiza na przykładzie krok po kroku.