Podatek dochodowy od osób prawnych (CIT) to jedno z najistotniejszych zobowiązań podatkowych, z którymi muszą mierzyć się przedsiębiorcy prowadzący działalność gospodarczą w Polsce.

Jednym z kluczowych problemów, które wpływają na wysokość tego zobowiązania podatkowego, jest ustalenie, kiedy powstaje przychód podatkowy. A nie zawsze jest tak, że przychód dla celów CIT rozpoznamy w tym samym miesiącu/okresie, co przychód dla celów bilansowych.

Zapraszam Cię dzisiaj do wpisu przygotowanego przez Anię Małecką, wieloletniego praktyka rachunkowości, z którego dowiesz się, jak poprawnie rozpoznawać przychód dla celów podatkowych.

Zacznijmy od podstaw, czyli…

Co to jest przychód podatkowy?

Przychód podatkowy to wartość, którą przedsiębiorstwo uzyskuje z tytułu sprzedaży towarów, świadczenia usług lub innych działań, które prowadzą do uzyskania dochodów. Zgodnie z przepisami, przychodami związanymi z działalnością gospodarczą i z działami specjalnymi produkcji rolnej osiągniętymi w roku podatkowym są należne przychody, choćby nie zostały jeszcze faktycznie otrzymane po wyłączeniu wartości zwróconych towarów udzielonych bonifikat i skont.

Zasady ustalania momentu powstania przychodu podatkowego

Moment powstania przychodu w podatku dochodowym od osób prawnych reguluje art. 12 ustawy o pdop. Wskazuje on na zasadę, że przychód powstaje w momencie dokonania transakcji, tj. w chwili wydania rzeczy, zbycia prawa majątkowego, wykonania usługi lub częściowego wykonania usługi nie później niż dzień wystawienia faktury lub uregulowania należności.

Podsumowując ten przepis, ustawa wskazuje 3 daty:

1) dzień wydania towaru lub wykonania usługi

2) dzień wystawienia faktury

3) dzień uregulowania należności

a przychód podatkowy powstanie zawsze w najwcześniejszej z nich.

Co to oznacza w praktyce? Wyobraź sobie taką sytuację. Alfa spółka z o.o. handluje materacami. W lutym otrzymała duże zamówienie od pewnego hotelu na swoje produkty. Alfa wystawiła fakturę za to zamówienie w dniu 16.02., materace zostały dostarczone do hotelu w dniu 14.02., a płatność strony ustaliły na 26.02. Kiedy powstanie przychód podatkowy? W najwcześniejszej z tych dat, a więc w tym przypadku w dacie dostawy – 14.02.

Wyjątki i szczególne przypadki

Choć zasada ogólna jest stosunkowo prosta, to przepisy przewidują także pewne wyjątki oraz szczególne przypadki, w których ustalanie momentu powstania przychodu może być bardziej skomplikowane. Warto przyjrzeć się kilku z nich:

- Przychody rozliczane w okresach rozliczeniowych – na przykład przychody z najmu i dzierżawy, a także inne przychody, które zgodnie z umową są rozliczane w okresach rozliczeniowych – dla nich przychód powstaje w ostatnim dniu okresu rozliczeniowego określonego w umowie, nie rzadziej niż raz w roku.

- Przychody rozliczane kasowo – na przykład odsetki i odszkodowania, w ich przypadku przychód podatkowy powstaje dopiero w momencie płatności.

- Zaliczki i przedpłaty – otrzymanie zaliczki lub przedpłaty na przyszłą dostawę towarów lub usług nie stanowi jeszcze momentu powstania przychodu podatkowego. Przychód powstaje dopiero w momencie dokonania dostawy lub wykonania usługi, ale od tej zasady też są wyjątki, więc trzeba uważać.

Jak rozumieć przychody i zyski według ustawy o rachunkowości?

Ustawa o rachunkowości określa przychody i zyski jako prawdopodobne korzyści ekonomiczne, które pojawiają się w danym okresie sprawozdawczym. Korzyści te muszą mieć określoną wartość i mogą wynikać ze zwiększenia aktywów lub zmniejszenia zobowiązań. Kluczowe jest to, że wzrost kapitału własnego nie może wynikać z wpłat właścicieli czy udziałowców.

W artykule 42 ust. 2 tej ustawy znajduje się bardziej szczegółowa definicja przychodów z działalności operacyjnej. Przychody te to kwoty należne ze sprzedaży produktów, towarów i materiałów, uwzględniające różne rabaty, dotacje i inne korekty, ale bez podatku VAT. Ta definicja jest bardzo zbliżona do definicji przychodów w ustawie o podatku dochodowym od osób prawnych.

Kiedy powstaje przychód bilansowy?

Problem pojawia się, gdy chcemy ustalić moment powstania przychodu dla celów bilansowych, ponieważ ustawa o rachunkowości tego nie precyzuje.

W takiej sytuacji należy kierować się ogólnymi zasadami rachunkowości, zwłaszcza:

- Zasadą memoriału, która mówi, że w księgach jednostki dla danego roku należy ująć wszystkie przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Zasadą współmierności przychodów i kosztów, która wymaga, aby do danego okresu przypisywać koszty i przychody związane z przyszłymi okresami lub koszty, które jeszcze nie zostały poniesione. Czyli inaczej mówiąc, rozpoznawać współmiernie powiązane ze sobą przychody i koszty w danym okresie.

Z powyższych dwóch zasad wiemy na pewno, że datą osiągnięcia przychodu nie jest data zapłaty. Tak naprawdę znaczenie tu ma ekonomiczna treść transakcji i moment, kiedy ta transakcja ma miejsce.

W przypadku sprzedaży moment powstania przychodu ma miejsce wtedy, kiedy ma miejsce sama operacja sprzedaży, tj. dostawa towarów czy wydanie towarów kontrahentowi, które rodzą obowiązek zapłaty należności.

Stąd w księgach rachunkowych moment powstania przychodu to moment dokonania dostawy/wydania towaru/wykonania usługi.

I tutaj wróćmy na chwilę do naszej spółki Alfa i wystawionej przez nią faktury. Faktura była wystawiona w dniu 16.02., dostawa miała miejsce w dniu 14.02., a płatność została ustalona na 26.02. Ustaliliśmy, że przychód podatkowy powstał w dniu 14.02. A kiedy powstanie przychód bilansowy? W tym przypadku w tym samym momencie, w momencie dostawy, czyli w dniu 14.02.

To gdzie jest problem?

Problem pojawia się, gdy faktura zostaje wystawiona przed dostawą lub uregulowanie należności ma miejsce przed dostawą.

Przeanalizujmy taki przykład:

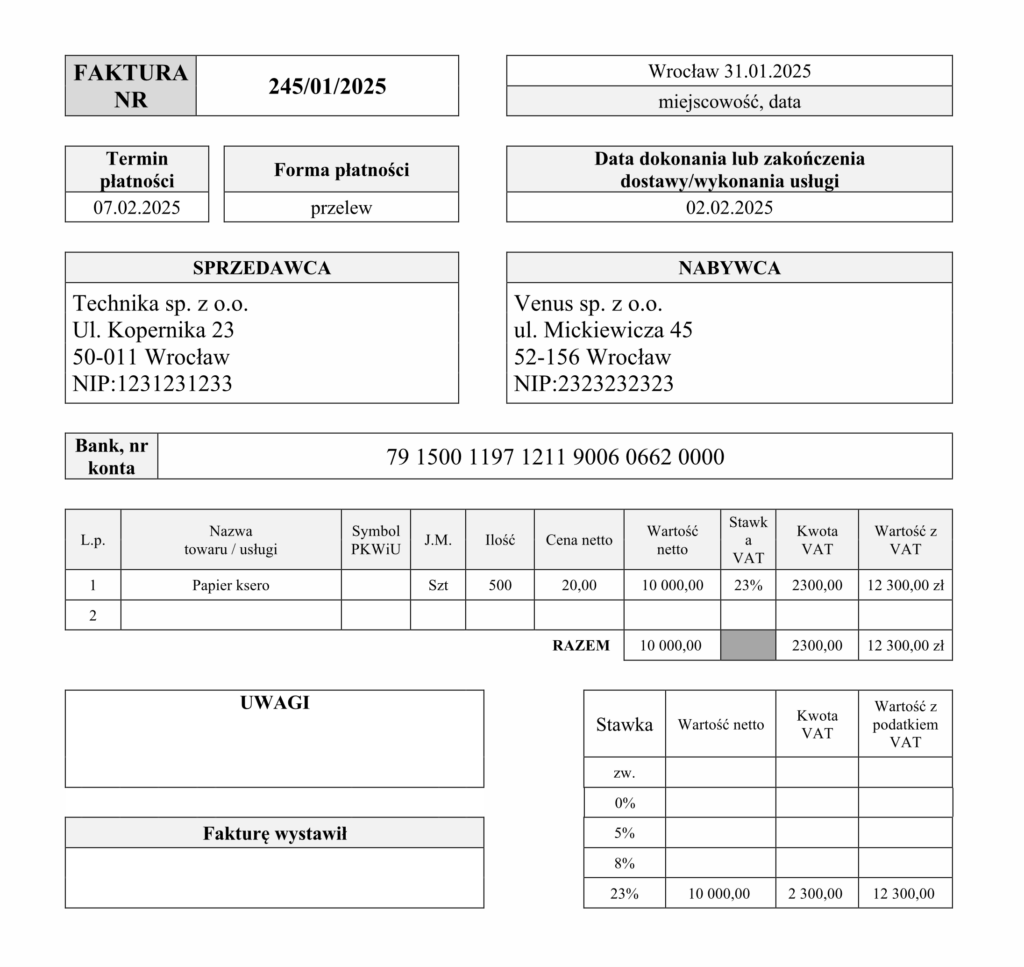

Technika sp. z o.o. handlująca materiałami biurowymi otrzymała[MT1] zamówienie na papier biurowy o wartości 10 000 zł netto. Dostawa papieru miała miejsce w dniu 02.02.2025 roku, a Technika sp. z o.o. wystawiła fakturę w dniu 31.01.2025 roku. Płatność faktury została ustalona na dzień 07.02.2025 roku. Kiedy powstanie przychód podatkowy, a kiedy bilansowy?

Zgodnie z ustawą o podatku dochodowym od osób prawnych przychód powstaje w dniu dostawy towaru, nie później niż w dniu wystawienia faktury lub uregulowania należności. W przypadku Technika sp. z o.o. dostawa towaru miała miejsce w dniu 02.02., faktura została wystawiona 31.01. Przychód podatkowy powstanie zatem we wcześniejszej z tych dwóch dat, a więc w dniu 31.01.

Z kolei ustawa o rachunkowości odwołuje się do daty wydania towaru, a więc przychód na gruncie prawa bilansowego powstanie w dniu 02.02.

No i mamy rozjazd w datach. Jest to o tyle problematyczne, że co do zasady rzetelnie prowadzone księgi są podstawą kalkulacji podatku dochodowego, a w tym przypadku przychody bilansowe powstają później. Co więcej, przychód podatkowy powstaje w styczniu, a przychód bilansowy w lutym, więc u podatników rozliczających podatek dochodowy miesięcznie są to dwa różne okresy rozliczeniowe. W takich sytuacjach bez dodatkowej ewidencji pozabilansowej do celów podatkowych nie jesteśmy w stanie wyliczyć poprawnie zaliczki na podatek dochodowy.

Podsumowanie

Prawidłowe ustalenie momentu powstania przychodu jest kluczowe dla prawidłowego rozliczenia podatku dochodowego od osób prawnych. Zrozumienie zasad oraz szczególnych przypadków pozwala uniknąć błędów w księgowości i zapewnia zgodność z przepisami podatkowymi. Sytuacja przedstawiona w przykładzie wcale nie jest rzadka, wręcz przeciwnie, pokusiłabym się o stwierdzenie, że w praktyce zdarza się dość często. Niejednokrotnie zdarza się też, że przedsiębiorstwa przyjmują uproszczenie, księgując przychody bilansowe w dacie powstania przychodu podatkowego, jednak to rozwiązanie może być stosowane tylko w przypadku, gdy istotnie nie zniekształca wyniku finansowego. Niezależnie jednak od stosowanych uproszczeń, jako księgowi powinniśmy znać przepisy tych dwóch ustaw (a nawet 3, bo w grę wchodzi jeszcze VAT) i stosować je prawidłowo.