Szukasz informacji o tym jak przeprowadzić spis z natury. A czy wiesz, kiedy powinieneś go zrobić?

Spis z natury to fizycznie policzenie składników aktywów. Nazywany jest inaczej remanentem. Jest dla Ciebie obowiązkowym elementem, jeśli prowadzisz KPiR.

Gdy sporządzasz swój spis z natury pamiętaj, że powinieneś go przygotować w sposób staranny i trwały oraz zakończony i zaopatrzony w podpisy osób, które uczestniczyły w nim.

Dla takich działalności jak: księgarnie, działalność kantorowa, działy specjalne produkcji rolnej spis z natury został uszczegółowiony. Oznacza to, że te działalności mają dodatkowe obowiązkowe, które znajdziesz w par. 25 pkt 2 “Rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów”

W spis z naturyz zawierasz również towary stanowiące twoją własność, znajdujące się w dniu sporządzenia spisu poza zakładem lub miejscem wykonywania działalności.

Towary obce, które nie podlegają wycenie, także ujmujesz w spisie. Tutaj wystarczy, że wykażesz je ilościowo z podaniem, czyją są własnością.

Kiedy przeprowadzisz spis z natury?

Obowiązkowy remanent (spis z natury) przeprowadzasz:

- na dzień rozpoczęcia działalności,

- na koniec roku podatkowego tj. na dzień 31 grudnia,

- na dzień 1 stycznia nowego roku tzw. remanent początkowy,

- likwidacji działalności, utraty prawa do rozliczania się z podatku w formie ryczałtu/karty podatkowej, zmiany wspólnika, zmiany proporcji udziałów wspólników.

Przygotowując remanent końcowy pamiętaj, że jednocześnie jest on remanentem początkowym w nowym roku.

Spis z natury możesz przygotować także w dowolnym momencie w trakcie roku – jeżeli posiadasz spore zapasy i chcesz, by ich koszt został rozpoznany już na etapie kalkulacji zaliczki, nie zaś dopiero w zeznaniu rocznym.

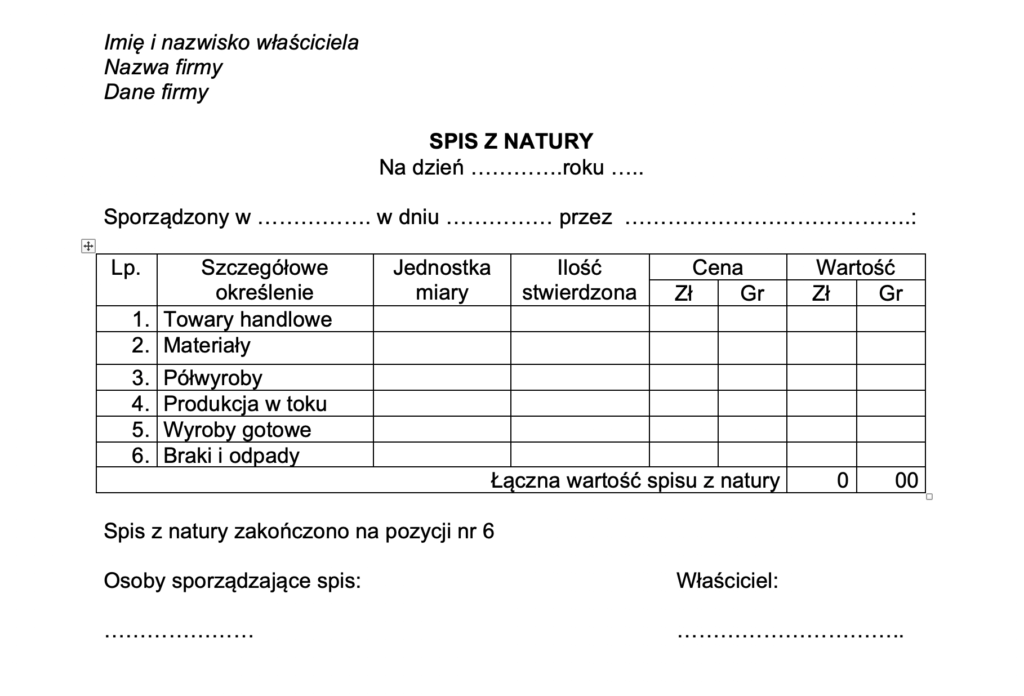

Co powinien zawierać spis z natury?

W dokumencie z przeprowadzenia spisu z natury powinieneś zawrzeć, w zależności od profilu swojej działalności:

- towary handlowe,

- materiały (surowce) podstawowe,

- materiały pomocnicze,

- wyroby gotowe,

- półwyroby,

- braki,

- odpady.

Sam spis z natury ilościowy to nie jedyny obowiązek. Posiadając np. remanent końcowy w ciągu 14 dni, musisz dokonać jego wyceny i ująć go w KPiR. Wartość remanentu najlepiej wpisać w kolumnie nieużywanej do ewidencji kosztów, ponieważ nie powinna ona sumować się z kosztami.