Jeszcze nie odpocząłeś porządnie po zamknięciu poprzedniego roku, a już nadszedł listopad i przygotowania do kolejnego zamknięcia przed Tobą? Tym razem samodzielnie?

Nie martw się, nie jesteś sam! Na szczęście na prace związane z zamknięciem roku jest jeszcze trochę czasu.

Jak zapewne wiesz, warto zacząć od wstępnego sprawdzenia obrotów i sald w księgach, wychwycenia oczywistych błędów i przygotowania się do inwentaryzacji.

Zapraszam Cię do artykułu, który przygotowała Anna Małecka, wieloletni Praktyk rachunkowości.

A czym jest inwentaryzacja?

Inwentaryzacja aktywów i pasywów jednostki ma na celu ustalenie ich stanu ilościowego i jakościowego (pod kątem ewentualnej utraty wartości). Pozwala potwierdzić i urealnić stany wykazywane w księgach rachunkowych.

Co to oznacza w praktyce?

To fizyczne sprawdzenie m.in.:

- stanów magazynowych,

- ewidencji środków trwałych,

- ale także np. potwierdzenie sald z kontrahentami.

Czyli liczymy, mierzymy i spisujemy.

W tym artykule przypomnę najważniejsze informacje na temat inwentaryzacji, gdzie możemy szukać informacji na jej temat i jakie są zasady jej przeprowadzania.

Regulacje dotyczące inwentaryzacji

Inwentaryzacja jest wynikiem stosowania nadrzędnej zasady rachunkowości tj. zasady ostrożności.

Główne wytyczne dotyczące inwentaryzacji wymienione są w art. 26 i 27 ustawy o rachunkowości.

Przydatne wskazówki znajdziesz też w Krajowych Standardach Rachunkowości i Krajowych Standardach Sprawozdawczości finansowej a w szczególności w:

- stanowisku Komitetu Standardów Rachunkowości z 20.07.2016 r. w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półproduktów, oraz

- stanowisku Komitetu Standardów Rachunkowości z 1.08.2019 r. w sprawie rozrachunków z kontrahentami (pkt 8).

Dodatkowo Komitet Standardów Rachunkowości opublikował rekomendacje „Sprawozdanie finansowe w czasie pandemii Covid-19”, których celem była pomoc przy sporządzeniu sprawozdania finansowego za 2020 r. Rok później komitet potwierdził, że rekomendacje są nadal aktualne i do dzisiaj nie zaktualizował swojego stanowiska, pomimo że stan pandemii został zniesiony już w maju 2022.

Kto sporządza inwentaryzację?

Przeprowadzenie inwentaryzacji w jednostce, jest obowiązkowe i przeprowadza się ją co do zasady na ostatni dzień roku obrotowego.

Inwentaryzację niektórych składników majątku można rozpocząć już na 3 miesiące przed końcem roku obrotowego i zakończyć do 15. dnia roku następnego.

Cały proces inwentaryzacji można podzielić na 4 etapy:

- ustalenie stanu faktycznego objętych inwentaryzacją składników majątku, które może nastąpić w drodze spisu z natury, uzyskania pisemnego potwierdzenia sald lub w drodze porównania ksiąg z odpowiednią dokumentacją,

- porównanie danych wynikających z inwentaryzacji z księgami rachunkowymi i ustalenie różnic – niedoborów bądź nadwyżek,

- ustalenie przyczyn wystąpienia różnic, także pod kątem odpowiedzialności osób, którym powierzono mienie,

- podjęcie decyzji przez kierownika jednostki w sprawie rozliczenia różnic inwentaryzacyjnych.

Metody przeprowadzenia inwentaryzacji

Inwentaryzację można przeprowadzić trzema metodami:

- Spis z natury – dokonywany jest przez powołaną w tym celu komisję inwentaryzacyjną. Polega na mierzeniu, liczeniu i ważeniu poszczególnych składników spisu, a jego wyniki zostają udokumentowane arkuszem spisu z natury. Arkusz spisu z natury jest podstawą wyceny danego składnika majątku i ustalenia jego ewentualnych nadwyżek/niedoborów w drodze porównania wyników spisu z danymi z ksiąg.

- Uzyskanie od banków i kontrahentów potwierdzeń sald i porównanie ich z danymi z ksiąg rachunkowych. Jednostka uzgadnia stan należności, również z tytułu pożyczek przekazując do potwierdzenia kontrahentom odpowiednie pisma, najczęściej pisemnie. Chociaż droga mailowa jest również dopuszczalna. W przypadku niezgodności, różnice należy wyjaśnić z kontrahentem, a jeżeli nie odpowiedział on na przesłane potwierdzenie, to saldo podlega weryfikacji metodą porównania danych z ksiąg z dokumentami źródłowymi, o której informacje znajdziesz w następnym punkcie 😉

- Metoda porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacja ich realnej wartości – ma zastosowanie do tych składników majątku, do których nie zostały zastosowane dwie powyższe metody. Metoda ta polega na sprawdzeniu, czy dokonane w księgach zapisy są realne, odpowiednio udokumentowane, nie uległy przedawnieniu, umorzeniu lub nie utraciły wartości w inny sposób.

Wybór metody inwentaryzacji nie jest dowolny – o tym jaką metodę stosować, do których składników majątku mówi art. 26 ustawy o rachunkowości.

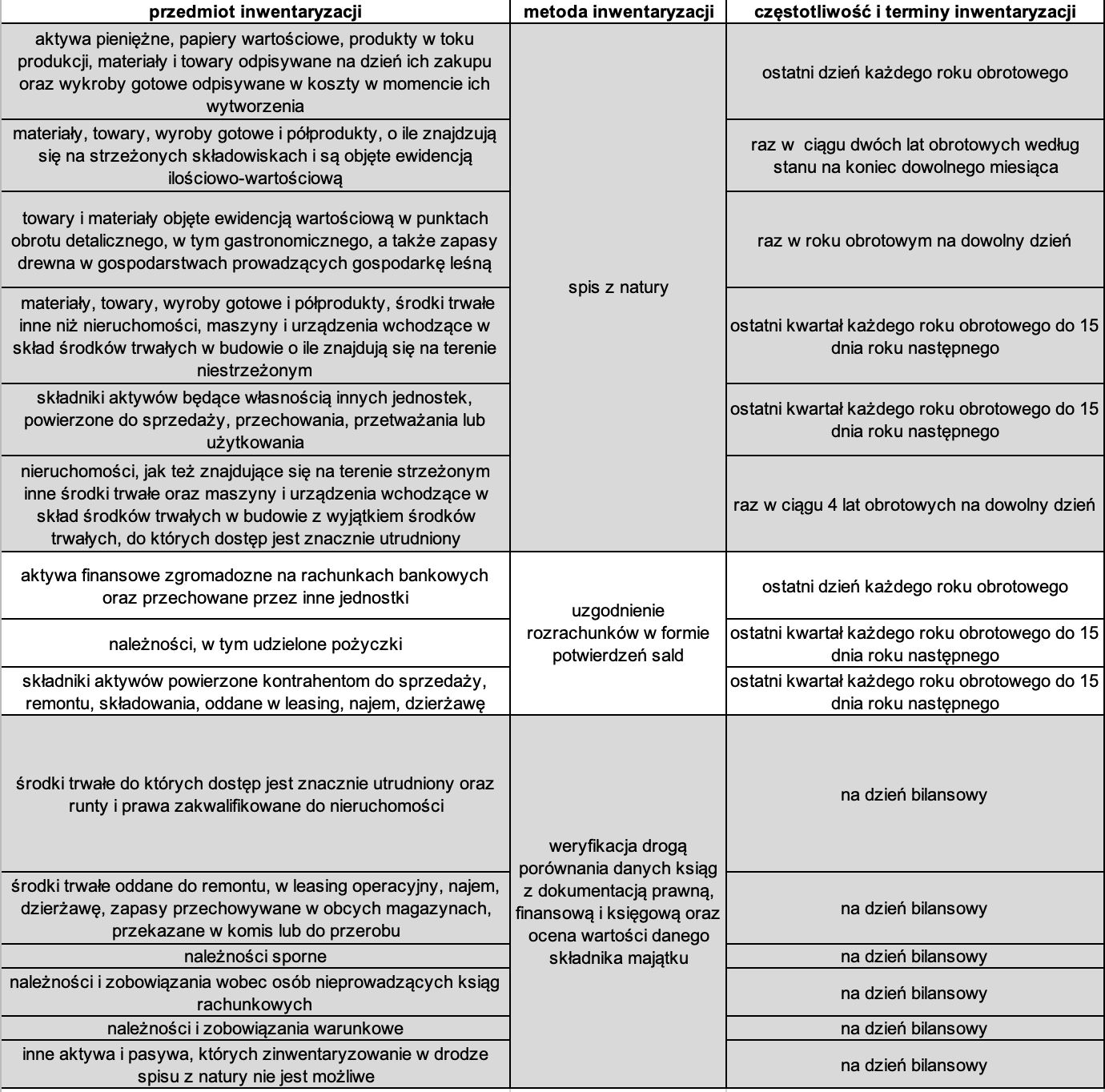

Terminy, częstotliwość i metoda inwentaryzacji poszczególnych składników majątku

Terminy, częstotliwość i metoda inwentaryzacji poszczególnych składników majątku przedstawia tabela na końcu artykułu.

Za przeprowadzenie inwentaryzacji odpowiedzialny jest kierownik jednostki.

Podsumowanie

Inwentaryzacja roczna, a w szczególności jej cześć przeprowadzana w drodze spisu z natury, to dla wielu jednostek ogromne wyzwanie przede wszystkim organizacyjne.

Trwa długo, wymaga zaangażowania wielu osób i koniec końców dezorganizuje pracę jednostki.

Kierownik jednostki powinien zadbać o zaktualizowanie dokumentów inwentaryzacyjnych, przygotowanie planu inwentaryzacji bądź wydać zarządzenie o inwentaryzacji.

Jej szczegółowe zaplanowanie może pomóc w uniknięciu chaosu, stresu i przyśpieszeniu całego procesu.

Postępująca cyfryzacja, pandemia Covid-19 i wybuch wojny na Ukrainie powodują, że kierownikom jednostek stawiane są coraz to nowe wyzwania w zakresie dostosowywania wewnętrznych regulacji, takich jak polityka rachunkowości oraz instrukcja inwentaryzacyjna, do zmian, jakie zaszyły w jednostce.

Niestety, ale ustawodawca nie dostosował przepisów ustawy o rachunkowości do postępującej cyfryzacji. Nie wprowadzono żadnych korekt odnośnie do metod i technik przeprowadzania inwentaryzacji. Ostatnia, kosmetyczna zmiana została wprowadzona w 1995 roku.

W ostatnich dwóch latach standardem stał się zdalny udział w inwentaryzacji członków zespołów spisowych, a także biegłych rewidentów.

Wiele jednostek skorzystało z rekomendacji Komitetu Standardów Rachunkowości, które polegało na pozyskiwaniu od pracowników odpowiedzialnych za składniki majątkowe potwierdzenia ich posiadania w drodze korespondencji mailowej i dokumentacji fotograficznej.

Ze względu na odwołanie stanu epidemii w maju 2022 roku można sądzić, że w tym roku takiej możliwości już nie będzie. Jednak nadal nie ma potwierdzenia Komitetu Standardów Rachunkowości w tym zakresie.

Inwentaryzacja, a zwłaszcza spis z natury to czynności wykonywane dodatkowo, najczęściej raz w roku, poza bieżącą rutynową pracą przedsiębiorstwa. Często generuje dodatkowe koszty.

Należy jednak pamiętać, że prawidłowo i rzetelnie wykonana inwentaryzacja przyniesie dodatkowe korzyści – przyśpieszy badanie sprawozdania finansowego i zwiększy jego wiarygodność.