Jeśli gościsz na moim fanpage na Facebooku, wiesz, że jakiś czas temu przygotowałam Q&A na temat bonów. Zebrałam odpowiedzi na najpopularniejsze pytania i najważniejsze kwestie.

Poniżej możesz przeczytać najważniejsze informacje z obu sesji pytań i odpowiedzi.

A jeśli wolisz oglądać, zapoznaj się z poniższymi materiałami:

I część druga:

Bony i vouchery to potocznie karty podarunkowe, które klient może wymienić na towar lub usługę. No dobrze, a jak to wygląda w kontekście obowiązku podatkowego?

Wystawianie bonów a podatek VAT

Do końca 2018 r. kwestia bonów nie była uregulowana i opierała się o interpretacjach organów podatkowych, co powodowało pewne komplikacje. Ale to nie to było przyczyną wprowadzenia zmian, a przepisy unijne, a właściwie implementacja Dyrektywy UE 2016/1065. Zostały dodane również odpowiednie zapisy do ustawy o VAT – art. 8a i 8b.

W ustawie znalazła się następująca definicja bonu:

“Bon – instrument, z którym wiąże się obowiązek jego przyjęcia jako wynagrodzenia za dostawę towarów lub świadczenie usług, w przypadku którego towary, które mają być dostarczone lub usługi, które mają zostać wykonane, lub tożsamość potencjalnych dostawców lub usługodawców są wskazane w samym instrumencie lub określone w powiązanej dokumentacji, w warunkach wykorzystania tego instrumentu.”art. 2 pkt. 41. 41 ustawy o VAT.

W skrócie: bon jest instrumentem, który może stanowić wynagrodzenie za towary lub usługi. Zdefiniowano również emisję bonu jako “pierwsze wprowadzenie bonu do obrotu”, czyli wydanie bonu klientowi. I to działanie może już rodzić konsekwencje podatkowe. Dlaczego “może”? Wszystko zależy od rodzaju bonu.

Bon bonowi nierówny

W ustawie są dwie definicje bonów – bon jednego przeznaczenia i bon różnego przeznaczenia. Bon jednego przeznaczenia (ang. Single Purpose Voucher – SPV) to bon, w którego przypadku znane jest miejsce realizacji lub świadczenia danej usługi i z góry znana jest kwota podatku do zapłaty. Natomiast bony różnego przeznaczenia (ang. Multipurpose Voucher – MPV) to wszystkie inne bony, które nie są bonami jednego przeznaczenia.Dlaczego to takie ważne? Od tego zależy moment powstania obowiązku podatkowego, czyli daty, z jaką rozpoznaje się podatek należny, który trzeba odprowadzić do urzędu skarbowego.

Bon jednego przeznaczenia

W przypadku bonu jednego przeznaczenia obowiązek podatkowy powstaje z chwilą transferu bonu, kiedy klient kupuje bon. Posłużę się przykładem. W styczniu zakład fryzjerski prowadził akcję promocyjną farbowania włosów. 25 stycznia Pani Ania kupiła bon na tę usługę i podarowała go swojej mamie. Mama zrealizowała bon 10 lutego. Był to bon jednego przeznaczenia, więc obowiązek podatkowy powstał z chwilą zakupu bonu, a zakład musi rozliczyć usługę w deklaracji VAT styczniowej, wykazując sprzedaż.

Bony różnego przeznaczenia

W przypadku bonów różnego przeznaczenia opodatkowaniu podlega faktyczne przekazanie towaru lub świadczenie usług. Samo wydanie bonu nie rodzi konsekwencji podatkowych. Kolejny przykład:25 stycznia Pani Ania kupiła w drogerii bon o wartości 200 zł. 10 lutego Mama Pani Ani wykorzystała go na zakup perfum i leków. Kwota należnego podatku nie była znana w momencie wydania bonu, a więc obowiązek podatkowy po stronie drogerii powstał z chwilą wydania towaru.

Bony a Ustawa o Rachunkowości

A jak należy ewidencjonować bony? W myśl UoR przychód powstaje w momencie wydania towaru czy wykonania usługi. Samo wydanie bonu klientowi nie stanowi przychodu, ale powinno być rozpoznane jako rozliczenie okresowe przychodu. Dopiero po zrealizowaniu bonu lub upływie terminu jego ważności można rozpoznać przychód. Ewidencja ma znaczenie w kontekście bonów o tyle, że musisz wiedzieć, kiedy rozpoznawać podatek VAT i moment, w którym należy go odprowadzić. Pamiętaj, że przy księgowości na księgach pełnych, należy wziąć pod uwagę nie tylko Ustawę o Rachunkowości, ale też przepisy o VAT i o podatku dochodowym.

Jak UoR łączy się z podatkiem VAT, jeśli chodzi o bony?

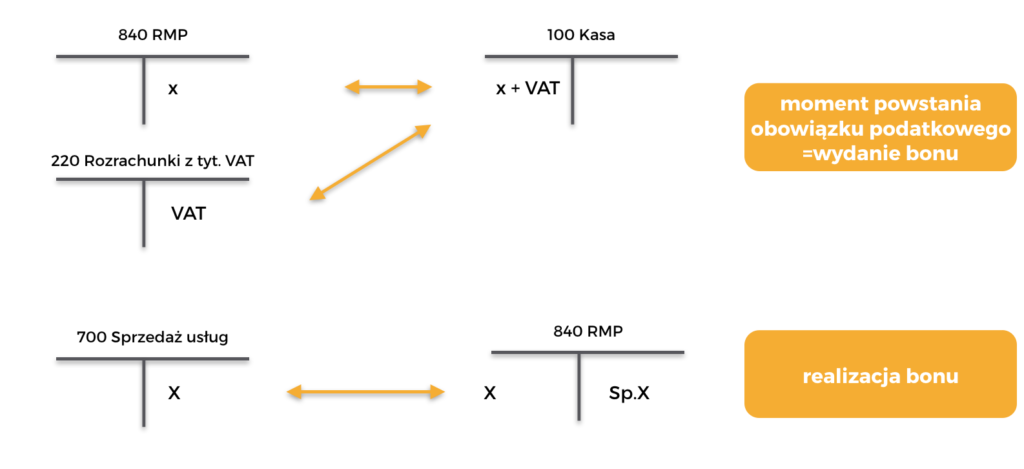

Powrócę do przykładu salonu fryzjerskiego. Zakład ma obowiązek podatkowy związany z bonem w momencie jego realizacji. Jak będzie wyglądać emisja bonu przy założeniu, że zakład prowadzi księgi rachunkowe? Skoro klient zapłacił za bon, zwiększył się stan kasy, ale nie wydano jeszcze towaru/usługi, jest to rozliczenie międzyokresowe przychodu (RMP). UWAGA: ponieważ rozpoznaje się tu VAT należny, rozliczenie międzyokresowe będzie w wartości netto, czyli pomniejszone o VAT, a sam podatek rozpoznany na koncie “Rozrachunki z tytułu VAT”. Przychód należy rozpoznać w chwili, gdy klient skorzysta z bonu. Wtedy trzeba przenieść kwotę netto z konta “Rozliczenia Międzyokresowe Przychodów” na “Sprzedaż usług”.

Podatek VAT a bon więcej niż jednego przeznaczenia

Wrócę do przykładu z bonem różnego przeznaczenia, kiedy VAT jest znany dopiero w momencie dostawy towaru. Jak to ująć w księgach rachunkowych? Jeśli klient jeszcze nie wykorzystał bonu, wtedy zgodnie z UoR nie ma przychodu, ani możliwości określenia wysokości VAT. Ewidencja w księgach rachunkowych emisji bonu to znów z jednej strony RMP – ale tym razem w kwocie brutto, z drugiej strony rozpoznając zwiększenie środków pieniężnych, które zostały wymienione na bon na koncie „Kasa”. Dopiero w momencie wykorzystania bonu powstaje przychód w kwocie netto oraz rozpoznajemy VAT należny do rozliczenia w bieżącym okresie.

PIT/CIT a bony

Nie zapomnij też o podatku dochodowym! Brakuje jednoznacznego przepisu określającego, co zrobić z bonem, warto więc oprzeć się na zasadzie ogólnej, wymienionej np. w ustawie o podatku dochodowym od osób prawnych. W art. 12 ust. 3a za datę powstania przychodu uważa się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, nie później niż dzień wystawienia faktury lub uregulowania należności. Stąd przyjmuje się, że przychód powstaje dopiero w chwili zrealizowania vouchera. Ale uwaga – jeżeli klient w wyznaczonym terminie nie zrealizuje bonu, sprzedawca nadal ma obowiązek wykazać przychód podatkowy. Potwierdza to Ustawa o Rachunkowości oraz interpretacje indywidualne.

Czy taka forma przekazywania wiedzy Ci odpowiada? Czy masz jakieś pytania lub wątpliwości na temat rachunkowości, które chciałbyś, abym omówiła w kolejnych odcinkach Q&A? Koniecznie zostaw je w komentarzu pod tym wpisem.

Podobne tematy porusza m. in. mój kurs “Podatek VAT w obrocie krajowym”. Jeśli ciekawi Cię jego program, zerknij TUTAJ!

1 komenatrz-

Anonim

28 lutego, 2019 - 2:22 pm

A konto 201? W rozważaniach powyżej nigdzie go nie ma. Mam teraz niemałą zagwozdkę w firmie, w której pracuje. Chodzi o sposób księgowania operacji związanych z zakupem karty podarunkowej (jej doładowaniem) oraz związanych z realizacją karty.