W codziennej pracy księgowej często spotykamy się z sytuacją, która może na pierwszy rzut oka wydawać się błaha, ale w praktyce wymaga precyzyjnego podejścia. Mowa o groszowych różnicach powstających przy rozliczaniu VAT, które wynikają z odmiennych zasad zaokrągleń stosowanych w ewidencji księgowej i deklaracji podatkowej. Te pozornie niewielkie różnice mogą sprawiać księgowym niemało problemów, jeśli nie zostaną właściwie wyksięgowane.

Zapraszam Cię dzisiaj do wpisu na blogu przygotowanego przez Anię Małecką, wieloletniego praktyka rachunkowości.

Skąd biorą się różnice w zaokrągleniach VAT?

Problem ma swoje źródło w przepisach prawnych, które określają różne zasady zaokrągleń na różnych etapach rozliczania podatku. Gdy wystawiamy fakturę, wszystkie kwoty – zarówno wartość netto, podatek VAT, jak i wartość brutto – musimy zgodnie z art. 106e ust. 11 ustawy o VAT zaokrąglać do pełnych groszy. Oznacza to, że końcówki poniżej 0,5 grosza pomijamy, a te od 0,5 grosza zaokrąglamy w górę do pełnego grosza.

Ta sama zasada obowiązuje w ewidencji zakupów i sprzedaży prowadzonej dla celów VAT – wszystkie kwoty wykazujemy z dokładnością do jednego grosza. Jednak gdy przychodzi czas na sporządzenie deklaracji VAT, sytuacja się zmienia. Zgodnie z art. 63 § 1 Ordynacji podatkowej, kwoty w poszczególnych pozycjach deklaracji musimy zaokrąglać już do pełnych złotych, stosując podobną regułę: końcówki poniżej 50 groszy pomijamy, a te wynoszące 50 groszy i więcej podwyższamy do pełnych złotych.

W efekcie tej podwójnej operacji zaokrąglania powstają różnice groszowe między kwotami wykazanymi w ewidencji księgowej a tymi, które figurują w deklaracji VAT. Te różnice, choć niewielkie, muszą zostać właściwie wyksięgowane, aby zachować zgodność między księgami rachunkowymi a rozliczeniem podatkowym.

Organizacja ewidencji księgowej VAT

Do prawidłowej ewidencji rozrachunków z tytułu VAT wykorzystujemy standardowy zestaw kont księgowych. Konto 22-1 “VAT naliczony i jego rozliczenie” służy do ewidencjonowania podatku naliczonego wynikającego bezpośrednio z otrzymywanych faktur. Z kolei na koncie 22-2 “Rozrachunki z urzędem skarbowym z tytułu VAT należnego” gromadzimy VAT należny z wystawianych przez nas faktur.

Kluczową rolę odgrywa jednak konto 22-0 “Rozrachunki z urzędem skarbowym z tytułu VAT”, na które przenosimy na koniec okresu rozliczeniowego – miesiąca lub kwartału – salda z kont 22-1 i 22-2. To właśnie saldo tego konta musi być zgodne z kwotą podatku wykazaną w części deklaracyjnej JPK_VAT. Może ono wykazywać zarówno saldo kredytowe, oznaczające zobowiązanie wobec urzędu skarbowego, jak i debetowe, wskazujące na nadwyżkę VAT naliczonego nad należnym.

Praktyczne podejście do księgowania różnic

Różnice powstałe w wyniku zaokrągleń VAT do pełnych złotych wyksięgowujemy na konta wynikowe. Gdy różnica działa na naszą korzyść, odnosimy ją na konto 76-0 “Pozostałe przychody operacyjne”. W przeciwnym przypadku, gdy różnica oznacza dla nas stratę, księgujemy ją na koncie 76-1 “Pozostałe koszty operacyjne”.

W praktyce możemy zastosować jeden z dwóch podejść do tej problematyki. Pierwsze polega na tym, że już na etapie przenoszenia sald z kont 22-1 i 22-2 na konto 22-0 używamy kwot zaokrąglonych do pełnych złotych, zgodnych z deklaracją. Pozostałe różnice groszowe wyksięgowujemy bezpośrednio z kont 22-1 i 22-2 na odpowiednie konta wynikowe.

Pierwszy przykład księgowania

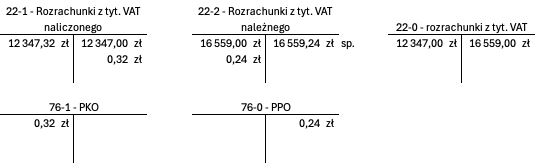

Zobaczmy, jak to wygląda w praktyce. Załóżmy, że na koniec marca 2025 roku księgi rachunkowe spółki wykazują saldo debetowe konta 22-1 w wysokości 12.347,32 zł oraz saldo kredytowe konta 22-2 wynoszące 16.559,24 zł. W deklaracji JPK_V7M za marzec spółka wykazała jednak VAT należny w kwocie 16.559 zł oraz VAT naliczony 12.347 zł, co daje podatek do wpłaty w wysokości 4.212 zł.

Zgodnie z polityką rachunkowości spółki, na konto 22-0 przenosimy już kwoty zaokrąglone do pełnych złotych. Oznacza to, że księgujemy przeniesienie VAT naliczonego w kwocie 12.347 zł z konta 22-1 na konto 22-0, a następnie przeniesienie VAT należnego w kwocie 16.559 zł z konta 22-2 na konto 22-0.

Pozostałe różnice groszowe wyksięgowujemy osobno. Różnicę 0,32 zł dotyczącą VAT naliczonego (12.347,32 – 12.347,00) księgujemy jako koszt operacyjny, obciążając konto 76-1 i zmniejszając saldo konta 22-1. Różnicę 0,24 zł dotyczącą VAT należnego (16.559,24 – 16.559,00) traktujemy jako przychód operacyjny, księgując ją na koncie 76-0 i zmniejszając saldo konta 22-2.

A tak to wygląda już na kontach teowych:

Alternatywne podejście księgowe

Drugi sposób postępowania polega na przenoszeniu na konto 22-0 pełnych kwot z kont 22-1 i 22-2, czyli wraz z groszami, a następnie dokonywaniu korekt bezpośrednio na koncie 22-0. To podejście może okazać się bardziej transparentne, ponieważ wszystkie korekty związane z zaokrągleniami są widoczne na jednym koncie rozliczeniowym.

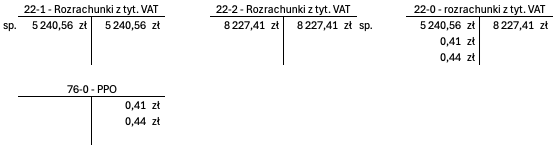

Rozważmy drugi przykład, gdzie saldo konta 22-1 wynosi 5.240,56 zł, a konta 22-2 – 8.227,41 zł. W deklaracji wykazujemy VAT należny 8.227 zł i VAT naliczony 5.241 zł, co daje podatek do wpłaty 2.986 zł. W tym przypadku przenosimy najpierw pełne kwoty na konto 22-0, a następnie dokonujemy korekt.

Różnicę 0,44 zł wynikającą z zaokrąglenia VAT naliczonego (5.241,00 – 5.240,56) księgujemy jako przychód na koncie 76-0, zwiększając jednocześnie saldo debetowe konta 22-0. Podobnie różnicę 0,41 zł dotyczącą VAT należnego (8.227,41 – 8.227,00) odnosimy na konto 76-0, również zwiększając saldo konta 22-0.

Znaczenie konsekwencji w stosowaniu procedur

Niezależnie od wybranej metody, kluczowe jest jej konsekwentne stosowanie przez cały rok obrotowy. Polityka rachunkowości jednostki powinna jasno określać, które podejście zostało przyjęte, a wszyscy członkowie zespołu księgowego powinni być z nią zaznajomieni. Każda zmiana metody w trakcie roku mogłaby prowadzić do nieprawidłowości w ewidencji i utrudnić kontrolę prawidłowości rozliczeń.

Warto również pamiętać o regularnej kontroli zgodności salda konta 22-0 z kwotami wykazanymi w deklaracji VAT. Ta weryfikacja pozwala na szybkie wykrycie ewentualnych błędów księgowych i ich niezwłoczną korektę. W przypadku wykrycia rozbieżności, należy sprawdzić wszystkie księgowania związane z VAT za dany okres oraz prawidłowość zastosowanych zaokrągleń.

Najczęstsze pułapki i jak ich unikać

Praktyka pokazuje, że najczęstszym błędem jest pozostawianie różnic groszowych na kontach VAT bez ich wyksięgowania. Prowadzi to do sytuacji, w której saldo konta 22-0 nie jest zgodne z deklaracją podatkową, co może rodzić problemy podczas kontroli skarbowej czy też audytu. Innym częstym błędem jest nieskonsekwentne stosowanie wybranej metody księgowania, szczególnie gdy w zespole księgowym pracuje kilka osób.

Aby uniknąć tych problemów, warto opracować szczegółową procedurę obsługi rozliczeń VAT, która będzie zawierać nie tylko sposób księgowania różnic z zaokrągleń, ale także harmonogram kontroli i wzory dokumentów korygujących. Dobrą praktyką jest również prowadzenie rejestru wszystkich korekt związanych z zaokrągleniami, co ułatwia analizę i kontrolę tych operacji.

Pamiętajmy, że choć różnice z zaokrągleń VAT mogą wydawać się drobną kwestią techniczną, ich prawidłowe wyksięgowanie jest elementem rzetelnego prowadzenia ksiąg rachunkowych i prawidłowego rozliczania podatków. Właściwe podejście do tego zagadnienia świadczy o profesjonalizmie księgowego i może uchronić jednostkę przed niepotrzebnymi problemami z organami podatkowymi.

Chcesz więcej takich praktycznych opracowań? Koniecznie dołącz do Prasówki Księgowego!