Bilans to jedno z podstawowych pojęć w księgowości. To także jedno z najczęściej używanych narzędzi, które stanowi bezcenne źródło wiedzy na temat kondycji finansowej przedsiębiorstwa w danym momencie.

Czym jest bilans w firmie i czemu on służy?

Najprościej mówiąc, bilans to jeden z obowiązkowych elementów sprawozdania finansowego, które jednostki gospodarcze, a więc m.in. przedsiębiorstwa muszą sporządzić na koniec okresu sprawozdawczego. Przeważnie termin ten pokrywa się z końcem roku kalendarzowego, kiedy to przygotowywane są także inne elementy sprawozdania finansowego.

Bilans prawdę Ci powie…

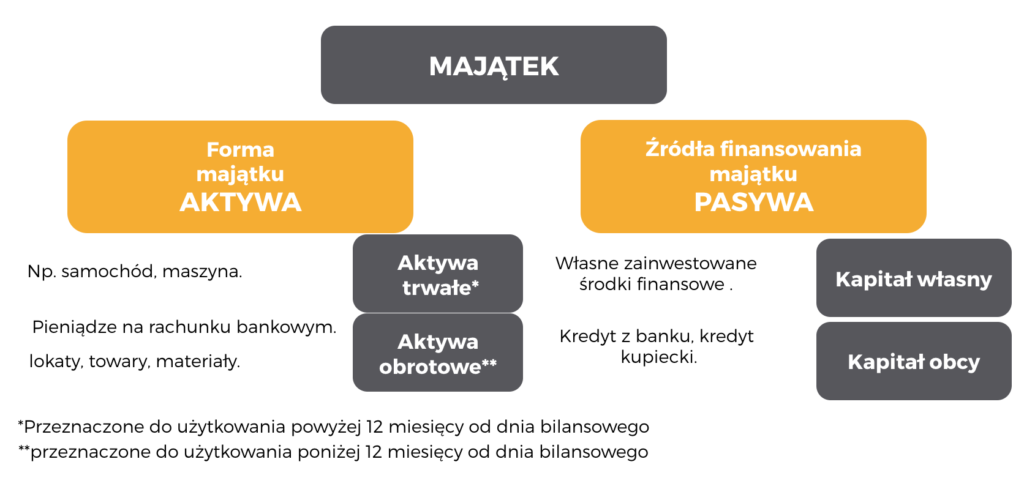

Ze względu na to, że bilans stanowi bardzo cenne źródło informacji o aktualnej kondycji majątku przedsiębiorstwa, bywa często porównywany do fotografii lub… GPS-u. Bilans przedstawia się najczęściej w formie tabeli podzielonej na aktywa i pasywa. Do aktywów zalicza się aktualny stan majątku danej firmy, a pasywa to źródła finansowania, czyli np. kredyty, leasingi.

Gdzie znajdę wzór bilansu?

Żeby ułatwić sprawę przedsiębiorcom, księgowym i wszystkim zainteresowanym, wzór bilansu znajduje się w załączniku nr 1 do ustawy o rachunkowości dostępnej na stronie sejmu. Żeby go otworzyć, wystarczy, że klikniesz w ten link, a następnie za pomocą klawiszy Ctrl + F wyszukasz „Załącznik nr 1”.

W jaki sposób bilans reprezentuje majątek?

Masz już przed oczami ten dokument? Świetnie! Są w nim wymienione wszystkie składniki, które tworzą bilans. Dwa najistotniejsze elementy bilansu to aktywa (forma majątku) oraz pasywa (źródła finansowania) składające się na majątek przedsiębiorstwa. Na chwilę skupię się na aktywach, które dzielą się na aktywa trwałe i aktywa obrotowe.

Aktywa trwałe, czyli jakie?

Aktywa trwałe to elementy majątku przedsiębiorstwa, które znajdują się na stałym „wyposażeniu” firmy i umożliwiają jej funkcjonowanie. Mogą to być np. flota samochodowa, maszyny, narzędzia itp. Ekonomiczna użyteczność tych rzeczy przewidziana jest na okres dłuższy niż jeden rok, lecz w praktyce ich eksploatacja jest możliwa znacznie dłużej.

Żeby wyjaśnić Ci bardziej obrazowo, wyobraź sobie, że jesteś np. właścicielem lokalu gastronomicznego. Jak każdy przedsiębiorca dysponujesz aktywami trwałymi. W Twoim przypadku będą to np. lokal, samochody dostawcze, wyposażenie kuchni oraz – co ciekawe – to także Twoja koncesja (stanowiąca wartość prawną).

Aktywa obrotowe

Z kolei aktywa obrotowe to wszelkie przedmioty, które znajdują się w firmie tymczasowo, czyli nie dłużej niż 12 miesięcy. Aktywami obrotowymi właściciela lokalu gastronomicznego będą np.: opakowania, półprodukty do sporządzania dań, środki czystości, a nawet wyposażenie biurowe. To są towary przechodnie, które w mniejszym lub większym stopniu mają wpływ na Twój finalny produkt lub wyrób.

Kapitał własny i kapitał obcy

Z pojęciem aktywów ściśle wiąże się również pojęcie kapitału, które określa sposób finansowania danych elementów przedsiębiorstwa. Kapitał dzieli się na własny – pochodzący ze środków założyciela lub założycieli firmy, np. oszczędności. Istnieje również kapitał obcy – pochodzący ze wszystkiego rodzaju kredytów, pożyczek itd.

Bilans i metoda bilansowa

Podsumowując – bilans, jak i sposób, w jaki dokonuje się tego rozliczenia, czyli tzw. metoda bilansowa można sprowadzić do prezentowania majątku w formie aktywów i pasywów. Przy czym pamiętaj, że zawsze majątek – suma aktywów musi się równać źródłom finansowania, czyli pasywom. Każda forma majątku musi mieć podane swoje źródła finansowania.

Chcesz jeszcze lepiej zrozumieć tajniki bilansu?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!