Prowizje i opłaty bankowe, szczególnie walucie obcej, potrafią być problematyczne, jeśli chodzi o ich ujęcie w księgach, dla wielu, nawet bardziej doświadczonych księgowych.

W tym artykule, przygotowanym przez Anię Małecką, wieloletniego praktyka rachunkowości, dowiesz się, jak je poprawnie ujmować.

Kiedy mamy do czynienia z opłatami i prowizjami w walucie obcej?

Podmioty gospodarcze prowadzące działalność gospodarczą, czy to w formie jednoosobowej działalności, czy też spółki prawa handlowego, niejednokrotnie dokonują transakcji w walutach obcych. Właśnie w tym celu posiadają rachunki bankowe prowadzone w walutach obcych.

Za prowadzenie takich rachunków bankowych najczęściej są pobierane opłaty bankowe, ale można się też spotkać z prowizjami pobieranymi już od dokonanych płatności i tutaj najczęściej możemy wybrać, czy taką prowizję ma pokryć sprzedawca, czy nabywca.

Co może stwarzać problemy, to kursy walut, jakie należy zastosować do przeliczenia tych opłat i o tym właśnie trochę porozmawiamy.

Opłaty za prowadzenie rachunków walutowych

Zaczniemy od opłat za prowadzenie rachunków walutowych. Opłaty te najczęściej dotyczą działalności operacyjnej, w związku z czym przez podmioty prowadzące pełne księgi, powinny być ujmowane na kontach zespołu “4” w pozycji usługi obce (oczywiście można złożyć dodatkową analitykę do agregowania wydatków tego typu).

Opłaty potrącane przez bank najczęściej są wyrażone w walutach obcych, dlatego w celu ich zaewidencjonowania należy je przeliczyć na PLN. Informację, jakiego kursu należy użyć do przeliczenia tych wartości wyrażonych w walutach obcych na PLN, możemy znaleźć w art. 30 ust. 2 ustawy o rachunkowości.

Zgodnie z tym przepisem, wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia odpowiednio po kursie:

1) faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w przypadku sprzedaży lub kupna walut oraz zapłaty należności, lub zobowiązań,

2) średnim ogłoszonym dla danej waluty przez NBP z dnia poprzedzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

W przypadku pobrania przez bank prowizji nie mamy do czynienia z wymianą waluty, tylko z jej rozchodem, dlatego właściwym kursem do przeliczenia tej operacji będzie średni kurs NBP z dnia poprzedzającego dzień pobrania prowizji.

Ta metoda wyceny wymaga jeszcze dodatkowo wyceny waluty zgromadzonej na rachunkach bankowych na koniec każdego okresu rozliczeniowego, a od środków własnych zgromadzonych na rachunkach powstaną na koniec okresu różnice kursowe.

Do wyceny stosuje się metodę przyjętą w ramach polityki rachunkowości – najczęściej FIFO bądź LIFO.

Kurs historyczny – czy warto?

Nie jest to jednak jedyna metoda wyceny prowizji pobranej przez bank – ustawa o rachunkowości dopuszcza jeszcze stosowanie tzw. kursów historycznych, a więc kursów zastosowanych do wyceny waluty w momencie jej wpływu.

Ta metoda jest zdecydowanie bardziej czasochłonna, jeśli program księgowy, którego używamy, nie ma opcji magazynu walut – wówczas trzeba kursy walut sprawdzać i kontrolować ręcznie.

Jej plusem jest jednak to, że nie wymaga ona już dodatkowego wyceniania środków własnych na koniec okresu.

No to teraz przykład 🙂

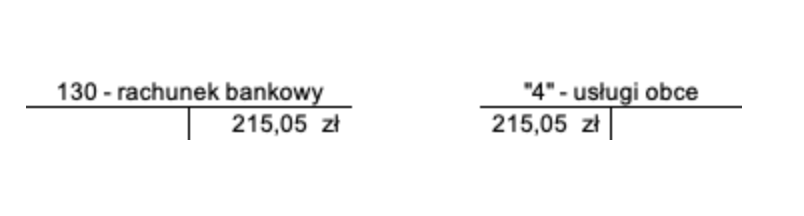

Alfa sp. z o.o. posiada rachunek bankowy prowadzony w euro. Na koniec każdego miesiąca jest pobierana opłata za prowadzenie rachunku w wysokości 50 euro. W dniu 31.03.2024 roku bank również pobrał opłatę w takiej wysokości. Jaka będzie jej wartość w PLN i w jaki sposób należy ją ująć w księgach? Alfa sp. z o.o. do przeliczenia na PLN wartości w walutach NIE stosuje kursów historycznych.

Operacja została dokonana w dniu 31.03.2024 roku, a do wyceny Alfa sp. z o.o. stosuje kursy średnie NBP z dnia poprzedzającego dzień operacji gospodarczej.

Musimy więc sprawdzić kurs średni euro ogłoszony przez NBP w dniu 30.03.2024 roku.

Ze względu na to, że 30.03.2024 roku to był dzień wolny od pracy, to NBP nie ogłosił kursu w tym dniu, dlatego cofamy się jeszcze wcześniej do pierwszego dnia, w którym ogłoszono kurs, poprzedzającego dzień operacji gospodarczej – w naszym przypadku będzie to 29.05.2024 roku.

Średni kurs euro ogłoszony w tym dniu to 4,3009 zł. Dokonujemy stosownej kalkulacji:

50 euro x 4,3009 = 215,045 zł, czyli w zaokrągleniu do dwóch miejsc po przecinku 215,05 zł.

No to pozostaje nam dekretacja tej operacji:

A co jeśli płatność została pomniejszona już o koszty przelewu?

Może się też zdarzyć tak, że płatność na rachunek walutowy wpłynie pomniejszona o koszty przelewu.

W przypadku transakcji dokonanej za pomocą zagranicznego banku kontrahent najczęściej ma do wyboru opcję, kto poniesie prowizję – on jako nabywca, sprzedawca lub ta prowizja zostanie rozdzielona pomiędzy nabywcę i sprzedawcę.

Wszystko zależy więc od ustaleń między stronami. Jeżeli strony ustalą, że prowizja ta jest ponoszona przez sprzedawcę lub obie strony proporcjonalnie, to wówczas na rachunek sprzedawcy wpłynie należność za fakturę pomniejszona o prowizje bankowe.

Zasady przeliczania prowizji nadal pozostają jednak te same. Przeanalizujmy taki przykład.

Spółka Alfa otrzymała w dniu 25.03.2024 roku na rachunek bankowy płatność za fakturę w kwocie 1010 euro. Strony umówiły się, że prowizję za płatność pokryje sprzedający. Bank od tej transakcji potrącił prowizję w wysokości 10 euro, w związku z czym na rachunek fizycznie wpłynęło 1000 euro. Po jakim kursie przeliczyć tę transakcję i jak ją zadekretować?

W takim przypadku uznać należy, że faktura została opłacona w całości – strony umówiły się na płatność prowizji przez sprzedającego, zatem sprzedający będzie mógł ją ująć w kosztach.

Zaczynamy od sprawdzenia kursu właściwego na dzień poprzedzający dzień dokonania operacji gospodarczej.

1 EUR = 4,3186 zł – tabela kursów średnich NBP z dnia 22.03.2024 roku

Przeliczamy należność za fakturę: 1010 euro x 4,3186 zł = 4 361,79 zł

Przeliczamy prowizję bankową: 10 euro x 4,3186 zł = 43,19 zł

Przeliczamy kwotę wpływu na rachunek bankowy = 1000 euro x 4,3186 = 4 318,60 zł

No to zostaje nam dekretacja:

Podsumowanie

Operacje walutowe na rachunkach bankowych nie są jakoś szczególnie skomplikowane, musimy zwracać uwagę przede wszystkim na to, jakie kursy stosujemy do przeliczenia walut na PLN, a także kto ponosi koszty przelewu walutowego.

Dodatkowo na koniec okresu trzeba wycenić środki w walucie, które posiadamy, zgodnie z metodą wyceny przyjętą w ramach polityki rachunkowości (FIFO, LIFO).

Różnice kursowe z wyceny środków własnych będą stanowić przychody podatkowe (dodatnie różnice kursowe) bądź też koszty podatkowe (ujemne różnice kursowe). I uwaga – nie chodzi tutaj o wycenę bilansową! To jest jeszcze inny temat 😉