Zapraszam Cię do artykułu, z którego dowiesz się więcej o stawkach podatku dochodowego od osób prawnych CIT. W szczególności o tym, kiedy stosować stawkę 9% CIT.

Co do zasady wyróżniamy dwie stawki podatku CIT, a poniżej przeczytasz, kiedy jaką stawkę stosujemy.

Zgodnie z art. 19 ust. 1 podatek, z zastrzeżeniem (ryczałt, dywidendy, zagraniczna jednostka kontrolowana, przychody z budynków, minimalny podatek, kwalifikowane prawa własności intelektualnej i niezrealizowane zyski), wynosi:

- 19% podstawy opodatkowania;

- 9% podstawy opodatkowania od przychodów (dochodów) innych niż zysków kapitałowych – w przypadku u podatników, u których przychody osiągnięte w roku podatkowym nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1000 zł.

Powyższy zapis oznacza, że zyski kapitałowe zawsze opodatkowane są stawką 19% CIT, natomiast zyski z innych źródeł mogą w określonych przypadkach być obciążone tylko 9% CIT.

Jakie to przypadki? Oprócz wymienione w punkcie 2 powyżej warunku dotyczącego przychodu za dany rok w którym chcemy stosować stawkę 9% musimy spełnić jeszcze jeden, który znajduje się w ustępie 1d. ustawy o CIT. Znajdziesz tam informację w ramach artykułu 19, że podatnicy, aby zastosować tę stawkę 9%, muszą mieć status małego podatnika.

Co to oznacza w praktyce?

Praktyczny przykład

Załóżmy, że rok 2022 jeszcze się nie skończył. Spółka z o.o. w roku 2022 osiągnęła przychody ze sprzedaży w wysokości 8 mln zł. Spółka świadczy usługi budowlane, które opodatkowane są stawką Vat 23%. Czy spółka może w roku 2022 zastosować stawkę podatku 9%?

Zwróć uwagę na dwie kwestie.

Pierwsza to limit dla przychodów za dany rok, czyli za 2022.

Ten limit obliczamy jako 2 000 000 euro x średni kurs NBP z pierwszego dnia roboczego roku, za który mamy te przychody, czyli roku 2022 w naszym przykładzie. I to jest kwota 9 178 000 zł w zaokrągleniu.

Limit w roku 2022:

(2 000 000 euro x 4,5889 zł/euro (z dnia 3.01.2022) – po zaokrągleniu do 1 000 zł): 9 178 000 zł

Przychody wynoszą 8 mln, więc ten warunek zostaje spełniony.

Druga kwestia to, czy możesz skorzystać ze stawki 9% uzależniona jest od tego, czy spółka posiada status małego podatnika.

Aby to stwierdzić, należy sprawdzić przychody (łącznie z podatkiem od towarów i usług) za rok poprzedni, czyli za rok 2021.

Limit dla małego podatnika liczony jest nieco inaczej. Jest liczony jako 2 000 000 euro razy średni kurs NBP 1 października roku poprzedzającego, nie zaś 1 stycznia roku, za który liczymy przychody, tak jak jest to w przypadku samego tego warunku 9%. Dlatego trzeba zwrócić uwagę, że te kwoty nieco się różnią.

I tutaj ten limit wynosi 9 188 000 zł.

Żeby stwierdzić, czy spółka ma status małego podatnika, musielibyśmy znać przychody tej spółki za rok 2021. Bo warunek samej stawki 9% jest spełniony, natomiast nie wiemy, czy mamy do czynienia z małym podatnikiem, czy też nie.

A teraz kolejny przykład:

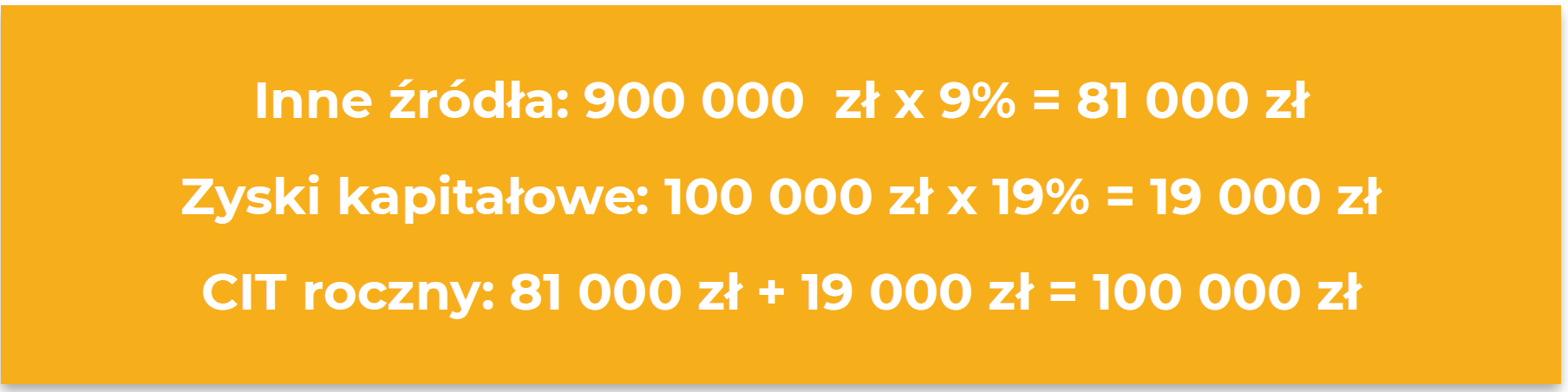

Alfa spółka z o.o jest małym podatnikiem na gruncie CIT. Osiągnęła dochód w wysokości 1 000 000 zł, z czego na dochód składa się dochód z zysków kapitałowych w wysokości 100 000 zł oraz dochód z innych źródeł w pozostałej kwocie.

Jaką stawkę podatku CIT będzie mogła zastosować przy kalkulacji podatku?

Zakładamy, że przychody za ten dany rok spełniają warunek przychodów dla stawki 9%, więc pozostaje kwestia tego, jaka będzie właściwie wysokość podatku, czyli jakie stawki zastosujemy.

Alfa jest małym podatnikiem i spełnia warunki do stawki 9%, ale tak jak wcześniej wyjaśniałam, stawka 9% ma zastosowanie do dochodów z innych źródeł, nie zaś do dochodów z zysków kapitałowych.

W związku z tym inne źródła to kwota 900 000 zł i tu stosujemy stawkę preferencyjną 9%.

Zyski kapitałowe, z których dochód osiągnięto w wysokości 100 000 zł będą opodatkowane stawką podstawową, czyli 19%.

Zatem obliczamy w tym przypadku CIT roczny, jako sumę tych dwóch podatków, czyli podatku z innych źródeł i podatku z zysków kapitałowych.

Nasze obliczenia będą następujące: