Każdy z nas codziennie podejmuje decyzje, nic w tym nowego ani odkrywczego. Decyzje dotyczą różnych kwestii, jedne mają wpływ na kierunek naszej kariery, a nawet życia. Inne wytyczają tylko ścieżkę na lunch 🙂

Wśród decyzji, które podejmujemy mamy również decyzje, które mają wpływ na nasze finanse i takie, które kompletnie nie wiążą się z zasobnością naszego portfela.

Chcę Ci dzisiaj powiedzieć nieco więcej na temat tych pierwszych – tj. jak podejmować mądre decyzje finansowe. A wykorzystam do tego, jako controller i trener rachunkowości, narzędzia właśnie rachunkowe, a konkretnie controllingowe.

Czytaj dalej, żeby dowiedzieć się, co mam na myśli.

Koszty istotne z punktu widzenia podejmowanych decyzji.

Ile razy było tak, że kupiłeś sprzęt, a potem okazało się, że mogłaś wybrać inny. Jednak w tej sytuacji powiedziałeś – „no nie, przecież dopiero co wydałam pewną kwotę…”

Ale czy to podejście jest prawidłowe?

Do zastosowania narzędzi rachunkowości zarządczej w życiu prywatnym, jak i biznesowym skłoniła mnie refleksja na temat sytuacji mojej koleżanki (nazwijmy ją Kasią) na temat wyboru przedszkola dla dziecka.

Otóż owa koleżanka ubiegała się o to, żeby jej dziecko dostało się do jednej z dwóch placówek: publicznej lub prywatnej. Obie spełniały jej wymogi odnośnie standardu opieki nad dziećmi, dogodności lokalizacji itd.

W pierwszej placówce opieka nad dzieckiem byłaby bezpłatna (Zosia miałaby uczęszczać do przedszkola na 5 godzin dziennie), opłata dotyczyłaby jedzenia – koszt ok. 250 zł miesięcznie.

W drugiej placówce wydatki kształtowałyby się zupełnie inaczej. Na początku, w ramach umowy należało wpłacić wpisowe – 1000 zł, opłaty miesięcznie to koszt 500 zł za miesiąc, plus opłaty za jedzenie 250 zł miesięcznie.

Gdy córka mojej koleżanki nie dostała się w pierwszej turze rekrutacji do przedszkola publicznego, koleżanka zapłaciła wpisowe do przedszkola prywatnego, 1000 zł. Zrobiła to w maju. Opłaty miesięczne miałyby ją obowiązywać od września.

Jakieś dwa tygodnie później zadzwoniła do niej dyrektorka przedszkola publicznego, oferując miejsce w przedszkolu publicznym – okazało się, że ktoś inny zrezygnował i trwa rekrutacja uzupełniająca.

Jednak koleżanka wpłaciła już 1000 zł wpisowego w przedszkolu prywatnym. Zdecydowała więc, że się to już nie opłaca i pozostanie przy przedszkolu prywatnym.

Czy ta decyzja była dobrą decyzją?

Zastosowanie kosztów istotnych w podejmowaniu decyzji.

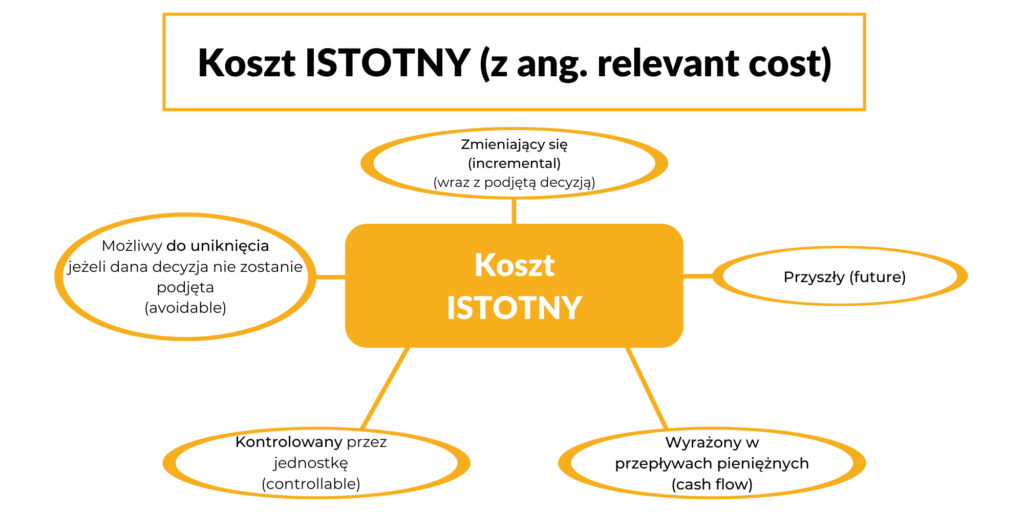

Jeżeli porównujesz ze sobą dwa scenariusze, to zawsze powinieneś brać pod uwagę TYLKO koszty istotne z punktu widzenia podejmowanej decyzji. A jakie to są koszty istotne?

To takie koszty, które dopiero mają mieć miejsce (czyli nie zostały już przez nas poniesione lub zapłacone), są wyrażone oczywiście w pieniądzu, i w zależności od podjętych kroków mogą ulec zmianie.

W przypadku mojej koleżanki, sytuacja finansowa na kolejne 12 miesięcy wyglądałaby następująco (w momencie otrzymania propozycji przejścia do przedszkola publicznego):

- Przedszkole prywatne: 12 x 500 zł + 12 x 250 zł = 9000 zł

- Przedszkole państwowe 12 x 0 + 12 x 250 zł = 3000 zł.

I zobacz, jest to kalkulacja niezależna od wpłaconych 1000 zł za wpisowe. One tu nie mają znaczenia, zostały już poniesione, mleko się wylało, nic już z tym, co miało miejsce, nie zrobimy.

Popatrz teraz w przyszłość. Jeśli na ten moment zdecydowałaby się zrezygnować z placówki prywatnej na rzecz placówki państwowej, to zaoszczędziłaby przez ten wybór 6000 zł!

Warto? Myślę, że tak (oczywiście zakładając to, co napisałam na początku tj. że standardy opieki w obu placówkach jej odpowiadają, a podstawą decyzji jest kwestia finansowa).

Koleżanka zasugerowała się jednak już wydaną kwotą w wysokości 1000 zł. Wygląda więc na to, że nie podjęła dobrej decyzji, przynajmniej z punktu widzenia finansowego.

Ta analiza powyżej to właśnie przykład zastosowania kosztów istotnych w podejmowaniu decyzji. Czyli:

- właśnie takich, które dopiero się pojawią,

- a nie tych już poniesionych (z angielskiego sunk costs).

Warto, żebyś znał te podstawowe narzędzia. Nawet jeśli nie pracujesz w controllingu, bo one najzwyczajniej na świecie przydają się w życiu.

Koszty istotne to narzędzie bardzo często wykorzystywane przy podejmowaniu decyzji. I to właśnie pracownik działu księgowego, a właściwie controllingu odpowiada za wybór kosztów istotnych z punktu widzenia podejmowanych decyzji, na które zarząd zwraca uwagę. Spada więc na niego ogromna odpowiedzialność, aby pod względem finansowym podać istotne dane.

Żeby pokazać Ci ogrom wpływu tego narzędzia na podejmowanie decyzji, spójrz na bardziej biznesowy przykład.

Koszty istotne i podejmowanie słusznych decyzji

Wyobraź sobie, że jako pracownik księgowości zostałeś poproszony o przygotowanie zestawienia kosztów dla podjęcia decyzji odnośnie samochodu dostawczego w firmie. Prezes zarządu jest sceptyczny, bo powiedział, że na samochód dostawczy wydano 3 lata temu 100 000 zł i on już tego nie chce zmieniać.

Obecnie samochód dostawczy wymaga średnio 4 napraw rocznie, co daje koszt rzędu 6000 zł rocznie za wszystkie naprawy.

Zużycie paliwa w tym pojeździe starego typu wynosi średnio 5000 zł miesięcznie.

Z kolei wynajem takiego pojazdu to opłata miesięczna rzędu 1000 zł. Oszacowano, że samochód na tej samej trasie miesięcznie będzie zużywał paliwo za ok. 4000 zł.

Ponieważ jest to nowy pojazd, nie wymaga napraw, a jeśli takowe będą potrzebne, ponosi je ubezpieczyciel w ramach zawartej umowy wynajmu i opłat.

Z perspektywy prezesa sytuacji na kolejne 12 miesięcy wygląda tak:

- stary samochód dostawczy: 100 000 zł wydatek na zakup + 6000 zł + 5000 zł x 12 = 66 000 zł + 100 000 zł = 166 000 zł (nie liczymy już nawet dotychczasowych wydatków na paliwo i naprawy, które poniesiono przez ostatnie trzy lata)

- Nowy samochód: 12 x 1000 zł + 12 x 4000 zł = 60 000 zł.

Czy prezes na pewno patrzy z perspektywy kosztów istotnych?

Przecież koszt zakupu samochodu to koszt utopiony, poniesiony – czyli tak naprawdę mówimy o porównaniu kwoty:

- 66 000 zł kosztu dla wariantu pierwszego – tj. stary samochód pozostaje na okres kolejnych 12 miesięcy,

- 60 000 zł kosztu dla wariantu z wynajmem samochodu dostawczego.

Dodatkowo zapewne w tym drugim wariancie istnieje możliwość sprzedaży starego samochodu np. za 20 000 zł.

To oznaczałoby, że koszty istotne w przypadku wynajmu spadłyby do kwoty:

60 000 zł – 20 000 zł = 40 000 zł.

Czy warto wybrać w tym wypadku wynajem i pozbyć się starego grata? Oczywiście!

To jest decyzja podejmowana na bazie danych finansowych.

Zarząd zapewne weźmie pod uwagę także czynniki pozafinansowe, czyli np. czy samochód w leasingu / wynajmie posiadałby odpowiednie parametry, czy byłby zawsze dostępny, na jaki okres należałoby podpisać umowę i czy jest to zgodne ze strategią firmy itd.

Czynników może być tutaj całe mnóstwo, ale ich omówienie to już temat na kolejny wpis na blogu. Dlatego wróć tutaj wkrótce po więcej informacji.

Chcesz lepiej podejmować decyzje? Dołącz do Kursu rachunkowości zarządczej od podstaw.

A jeśli chcesz sprawdzić, czy ten kurs będzie dla Ciebie, dołącz do naszego Mini kursu rachunkowości zarządczej.