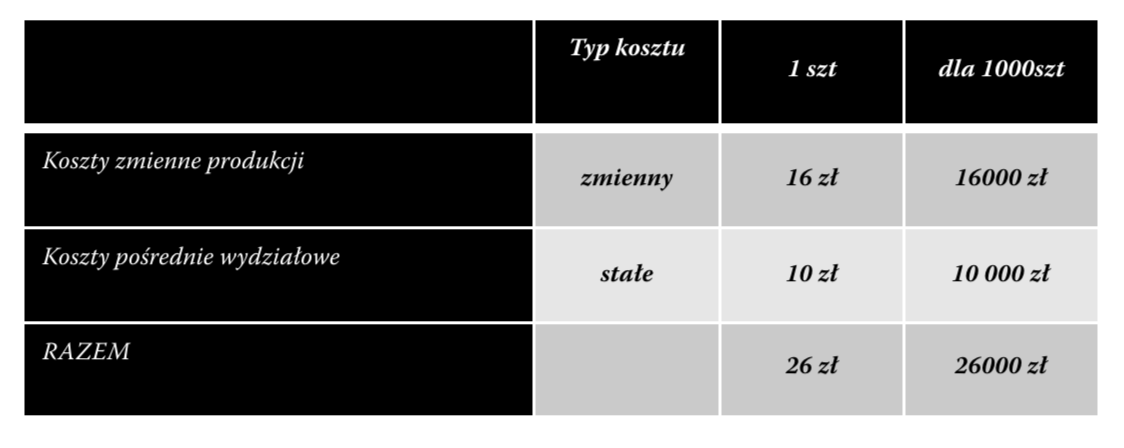

Jednostka „Six” zajmuje się produkcja silników motorowerowych. W trakcie procesu produkcyjnego wytwarzane są półfabrykaty - komponenty, w tym komponent typu A. Koszt wytworzenia komponentu został przedstawiony poniżej.

Gdyby jednostka zdecydowała się sprzedać komponent otrzymałaby cenę sprzedaży 32 zł za sztukę. Dalsza obróbka i montaż do finalnego produktu tj. silnika to koszty: zmienne 40 zł na szt oraz stałe w wysokości 30 000 zł. Cena sprzedaży gotowego silnika to 100 zł za szt.

Jednostka na miesiąc produkuje 1000 szt komponentów, z których może wytworzyć 950 szt silników (odrzuty w trakcie dalszego przetwarzania).

Czy jednostka powinna:

Przykład nr 15 - dalsze przetwarzanie czy sprzedaż.

Aby sprawdzić swoją wiedzę z tego tematu, zaloguj się i wykup dostęp.

Wykup dostęp