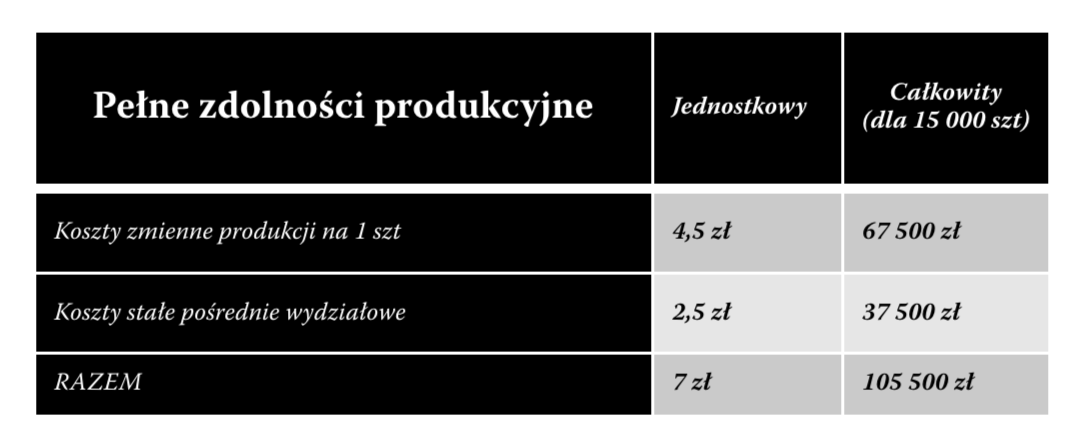

Jednostka „Budex” otrzymała od jednego ze swoich kontrahentów zamówienie na specjalny niestandardowy typ cegły (chodzi o kolor oraz domieszkę kamienia) w ilości 2 000 szt. Wytworzenie produktu spełniającego wymagania klienta będzie wymagało dodatkowych kosztów: farby - w wysokości 400 zł oraz kruszonego kamienia - 800 zł. Klient żąda również ze względu na wolumen zamówienia obniżki ceny do 7,5 zł za sztukę. Obecnie jednostka produkuje 15 000 szt cegły. Normalny (pełny) poziom wykorzystania zdolności produkcyjnych to 15 000 szt. Koszt 1 szt cegły kształtuje się następująco:

Gdyby jednostka zdecydowała się przyjąć zlecenie musiałaby zrezygnować z produkcji 2 000 szt cegły zwykłej. Marża cegły zwykłej wynosi 5,5 zł na szt.

Czy jednostka powinna :

Przykład nr 13 - specjalne zlecenie.

Aby sprawdzić swoją wiedzę z tego tematu, zaloguj się i wykup dostęp.

Wykup dostęp