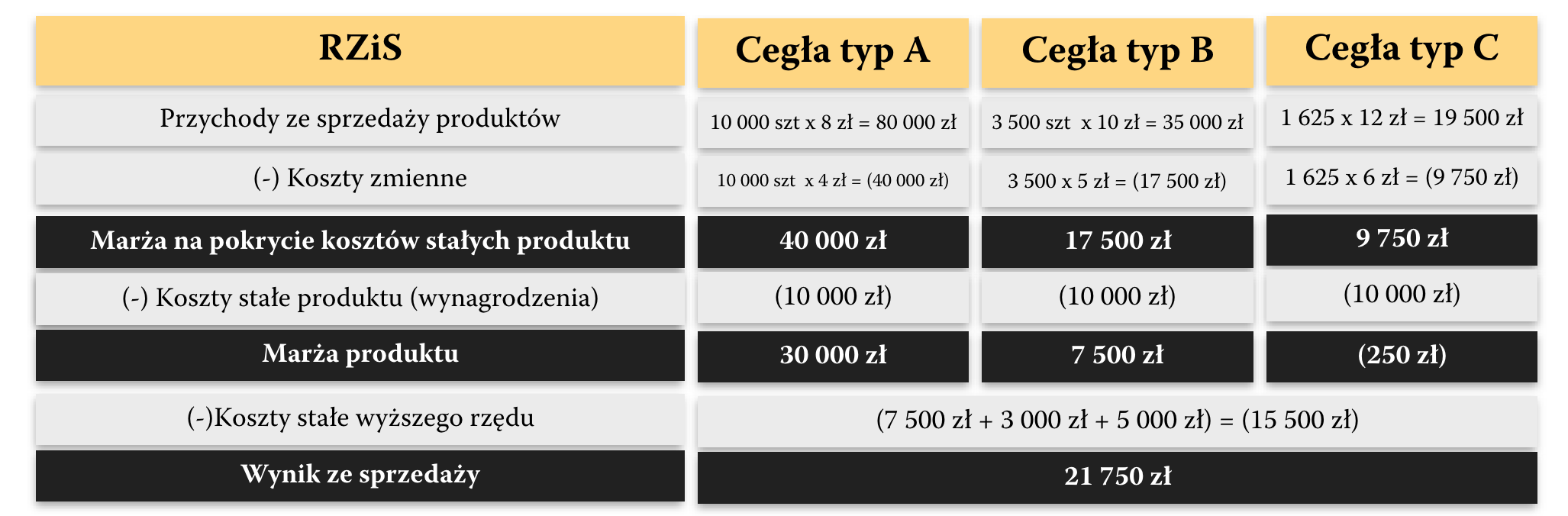

Jednostka „Budex” produkuje trzy typy cegieł: A, B, oraz C. Kontroler przygotował RZiS za ostatni okres sprawozdawczy, w którym jednostka sprzedała 10 000 szt cegły typy A, 3 500 szt cegły typu B, 1 625 szt cegły typu C. Sprzedaż z okresu na okres jest na bardzo zbliżonym poziomie. Koszty stałe produktów składają się z wynagrodzenia kierowników produkcji.

Czy jednostka powinna:

Przykład nr 10 - utrzymanie czy zaprzestanie produkcji.

Aby sprawdzić swoją wiedzę z tego tematu, zaloguj się i wykup dostęp.

Wykup dostęp