Jeśli regularnie zaglądasz na mojego bloga, zapewne nie jesteś już absolutnie zielony, jeśli chodzi o podstawowe pojęcia związane z księgowością. Wiesz już, czym jest konto księgowe oraz jak wygląda pełny zapis księgowy. Zatem pora na kolejny krok! Tym razem pokażę Ci, jak działają konta analityczne oraz konta syntetyczne i czym różnią się one między sobą.

Co mówi konto księgowe?

Konta księgowe z reguły nie są zamkniętymi tworami danymi raz na zawsze! Oznacza to, że konta księgowe można dzielić i robi się to w celu uzyskania dodatkowych informacji. Taki podział jest możliwy w większości programów używanych przez księgowych, zwłaszcza jeśli duża część obowiązków jest oparta o pracę z księgami handlowymi, czyli Ustawę o Rachunkowości.

Podział kont

Podział kont może być poziomy lub pionowy. W wyniku podziału konto może przestać istnieć, ale równie dobrze po podziale konto dzielone może funkcjonować nadal, a operacje są księgowane zarówno na koncie głównym, jak i na kontach wydzielonych, powstałych w efekcie tego podziału.

Na czym polega podział poziomy kont?

Podział poziomy konta polega na wydzieleniu z konta głównego zapisów debetowych oraz kredytowych związanych z określoną grupą operacji gospodarczych, zatem z konta głównego (syntetycznego) dokonuje się wydzielenia kont analitycznych.

Konta syntetyczne dotyczą pewnych określonych grup operacji

Konta syntetyczne (a więc te, które są dzielone) są nazywane kontami głównymi lub kontami księgi głównej. Mogą to być konta bilansowe lub wynikowe i są one objęte wykazem w ramach zakładowego planu kont danej jednostki. Służą do ewidencji sumami zbiorczymi (zgodnie z art. 15 Ustawy o Rachunkowości).

Konta analityczne uzupełniają i uszczegóławiają księgę główną

Z kolei konta analityczne służą do uzupełnienia i uszczegółowienia zapisów księgi głównej. Pełnią funkcję pomocniczą i działają na zasadzie zapisu powtarzanego – tzn. zapis w księdze głównej na kontach syntetycznych jest powielany na kontach analitycznych. Prowadzone są one w sposób analityczny (patrz – art. 16 UoR).

Podział poziomy konta

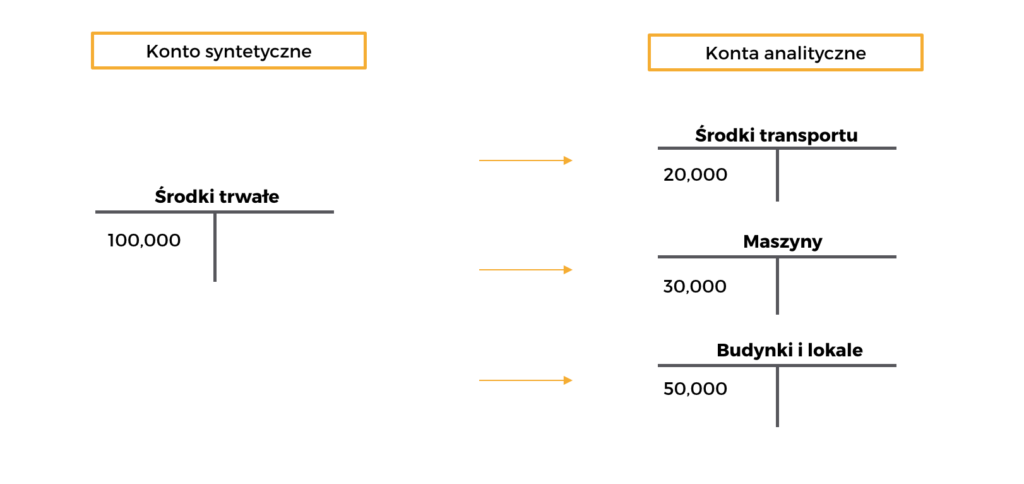

W teorii może brzmieć to nieco enigmatycznie, dlatego spróbuję wyjaśnić Ci to w praktyce. Przykładem, który dobrze obrazuje podział poziomy konta jest np. podział konta “Środki trwałe” na “Środki transportu”, “Maszyny” i “Budynki i lokale”. Przyjmuję, że saldo początkowe konta “Środki trwałe” wynosiło 100 tys. zł.

Lepszy wgląd w szczegóły

Dopiero po podzieleniu tego konta na podkonta w zależności od typu środka trwałego, możliwe będzie określenie, w jakiej części na tę wartość początkową składają środki transportu, w jakiej maszyny itd. I temu właśnie służy podział poziomy konta – dokładnemu przyjrzeniu się poszczególnym elementom składowym konta głównego.

Konta analityczne są “podłączone” pod konto główne

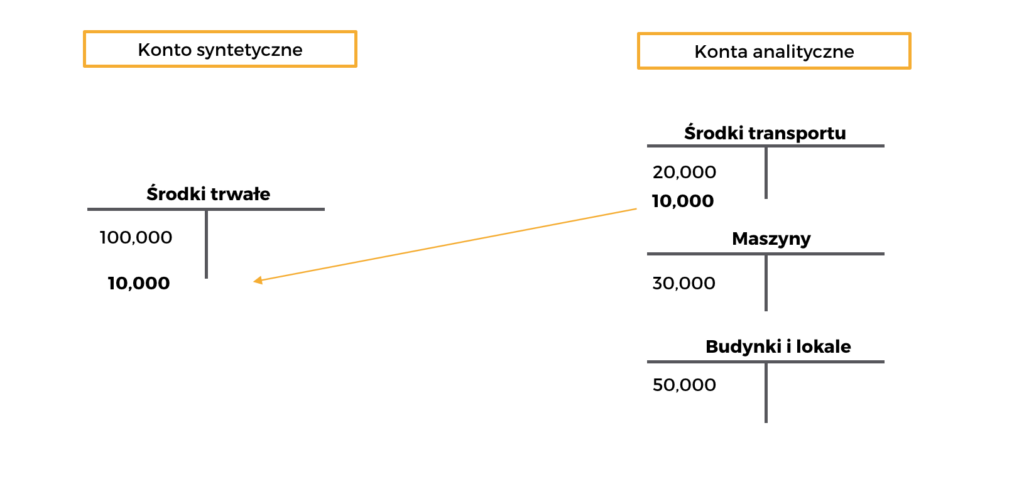

Konto, które zostało podzielone nadal widnieje w systemie księgowym, a konta analityczne są jakby podpięte pod to konto. Co się dzieje w takiej sytuacji? Jeżeli dokonany zostanie zakup środka trwałego, jakim jest np. środek transportu, to zapis księgowy będzie dokonywany na koncie analitycznym i automatycznie powielony w systemie na koncie głównym “Środki trwałe”.

Automatyczne księgowanie na dwóch kontach

A więc, firma zakupi środek trwały o wartości np. 10 tys. zł i byłby to środek transportu, to musisz zaksięgować ten zakup na koncie analitycznym “Środki transportu” po stronie debetowej. Ta kwota równocześnie zostanie dodana się po stronie debetowej na koncie “Środki trwałe”, czyli na koncie syntetycznym.

Do czego używa się kont analitycznych?

Zgodnie z przepisami Ustawy o Rachunkowości, konta analityczne tworzy się przede wszystkim w przypadku:

- środków trwałych;

- rozrachunków z kontrahentami – np. rozrachunki z poszczególnymi kontrahentami, tak, by wiedzieć, jaki jest stan konta dla każdego z nich;

- rozrachunków z pracownikami;

- operacji sprzedaży, np. w zależności od typu operacji;

- operacji zakupu;

- kosztów i istotnych dla jednostki składników aktywów;

- operacji gotówkowych w przypadku prowadzenia kasy.

Różne metody prowadzenia kont analitycznych

Zgodnie z art. 17 pkt. 2 ustawy, konta księgi pomocniczej, czyli konta analityczne do konta głównego można prowadzić różnymi metodami. Do najpopularniejszych należą metoda wartościowa – gdy wartości odzwierciedlane są na koncie głównym oraz na koncie analitycznym, ilościowo-wartościowa oraz ilościowa. Najczęściej jednak spotkasz się z metodą wartościową.

Chcesz jeszcze lepiej zrozumieć różnice między kontami syntetycznymi i analitycznymi?

Polecam zapoznać się z moim darmowym wykładem wideo, dostępnym poniżej. Jest to fragment pełnego kursu podstaw rachunkowości, który możesz zamówić u mnie na stronie TUTAJ.

Chcesz rozpocząć naukę rachunkowości, ale nie czujesz się gotowy na pełen kurs? Możesz wypróbować mój mini kurs podstaw rachunkowości zupełnie bezpłatnie!

Szczegóły TUTAJ lub wypełnij poniższy formularz, aby natychmiast rozpocząć pierwszą lekcję!